Снимка: БГНЕС

Едно от любимите съотношения на гениалния Уорън Бъфет е – пазарна капитализация на фондовия пазар, съотнесена с БВП на страната. То, според него, е достатъчно показателно, дали един пазар е подценен, или надценен.

Смята се, че пазарът е справедливо оценен при съотношение на коефициента между 75 и 90%. При коефициент между 90 и 115%, пазарът се смята за „леко надценен” и над 115%, се смята за надценен. Подценен е пък, при съотношение на коефициента от под 50%.

Трябва да отбележим, че по тези кретерии, със съотношение пазарна капитализация – БВП от около 9%, родният капиталов пазар изглежда много евтин. За сравнение същото съотношение в САЩ е при нездравословното ниво от 146.9% в момента.

Вижте още: Какви дивиденти разпределиха публичните дружества на БФБ?

Източник: gurufocus.com

Разбира се, не бива да сравняваме „круши с ябълки“ и ще погледнем какво е разглежданото финансово съотношение на повече пазари, включително и на такива, които в по-голяма степен се доближават до родния капиталов пазар – като географска структура и степен на развитие.

За съжаление, данните на Световната банка са доста стари, отпреди две години. И все пак, могат да ни дадат някаква представа за мащаба на тези съотношения, които макар и по-различни към днешна дата (най-вероятно по-високи от посочените), все пак ни дават някаква идея.

Вижте още: В кои компании от SOFIX би инвестирал Уорън Бъфет?

Също така, можем да отбележим, че на база на БВП на България в размер на 92.6 милиарда лева и пазарна капитализация на фондовия ни пазар в размер на около 8 милиарда лева, съотношението е било в размер на 8.6%, или доста близо до настоящото от около 9%.

Както се вижда от данните на Световната банка, със съотношение пазарна капитализация към БВП от 8.6%, България би се наредила на предпоследното място в класацията в целия свят – непосредствено преди Нигерия, с подобно съотношение от 7.36% и след Египет със 10.01%.

Тоест, би могло да се обобщи, че определено пазарът ни е най-евтин в Европа, както и спрямо развиващите се пазари.

Вижте още: Защо да инвестирате на БФБ? За застраховка от срив на международните пазари...

Не бива обаче и да „летим в облаците“. Защото същата тази таблица сочи, че така наречените развиващи се европейски капиталови пазари, се отличават с доста ниско подобно съотношение. Например в Словения, която е последна в ЕС през 2016-та година, посоченото съотношение е едва 11.77%, докато в Кипър е 12.5%.

Относително ниско е съотношението в страни като Унгария, Гърция и Турция – като не преминава границата от 20%.

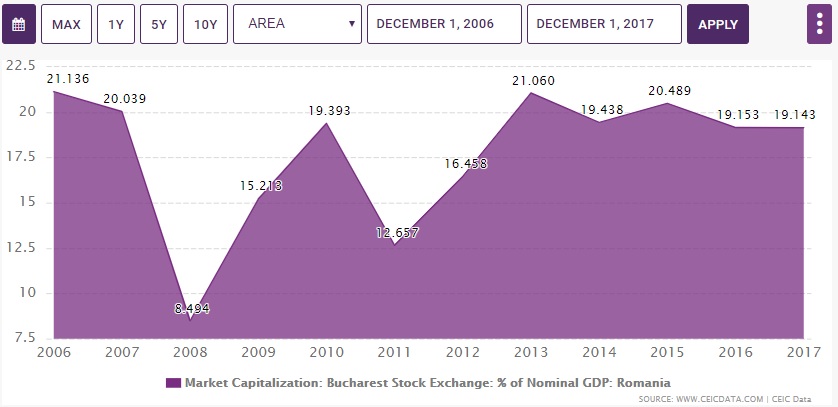

Какво е съотношението пазарна капитализация към БВП на Румъния?

Най-логично изглежда да сравним разглежданото финансово съотношение с това в Румъния, предвид на факта, че и двете страни бяха приети в един и също момент в ЕС, както и географското им разположение.

И както може да се види от графиката по-долу, румънският фондов пазар е доста по-напраде от родния, с близо два пъти по-високо съотношение.

И докато може да се каже, че пазарът ни има доста потенциал да расте, въз основа на съотношението пазарна капитализация към БВП, трябва също така да отбележим, че с малки изключения то е било доста ниско, обикновено под 10% в по-голямата част от историята на капиталовия ни пазар.

Или инвеститорите, трябва да имат "едно наум", че може да им се наложи доста да почакат, докато това съотношение трайно промени нивата си и започне да се доближава до това на развиващите се европейски страни, включително и това на северната ни съседка.

Още по темата:

Кои компании от SOFIX се отдалечиха най-много от върха си през февруари?

Какъв дивидент раздадоха публичните компании?

Кога ще може да се каже, че SOFIX е тръгнал нагоре?

* Материалът е с аналитичен характер и не е съвет за покупка, или продажба на ценни книжа на пода на БФБ.