Симеон Борисов* от Института за пазарна икономика

Текущите данни за енергийния баланс на Електроенергийния системен оператор (ЕСО) дадоха повод за различни дискусии относно по-ниския износ на електроенергия през първите три месеца на 2016 г. в сравнение със същия период на предходната година. Тъй като няма промени в регулаторната политика на Комисията за енергийно и водно регулиране, по-ниският износ вероятно е резултат от външни фактори, като например дългата есен през 2015 г. и по-топлата зима през 2016 г. в региона, които естествено намаляват търсенето на електроенергия.

Текущите данни за енергийния баланс на Електроенергийния системен оператор (ЕСО) дадоха повод за различни дискусии относно по-ниския износ на електроенергия през първите три месеца на 2016 г. в сравнение със същия период на предходната година. Тъй като няма промени в регулаторната политика на Комисията за енергийно и водно регулиране, по-ниският износ вероятно е резултат от външни фактори, като например дългата есен през 2015 г. и по-топлата зима през 2016 г. в региона, които естествено намаляват търсенето на електроенергия.

По-слабо търсене на вносна електроенергия в съседните страни се наблюдава още от началото на 2015 г., когато транзитът и физическият обмен[1] на електроенергия падат под нивата си от предходната година. За цялата 2015 г. транзитът и физическият обмен са с 3309 ГВтч по-малко в сравнение с предходната година, което е спад от около 72%. Въпреки че търговският износ на България през 2015 г. е над нивата си от предходната година, от септември се наблюдава тенденция на забавяне на ръста, която, както се вижда от данните на ЕСО, се запазва и през първите месеци на 2016 г.

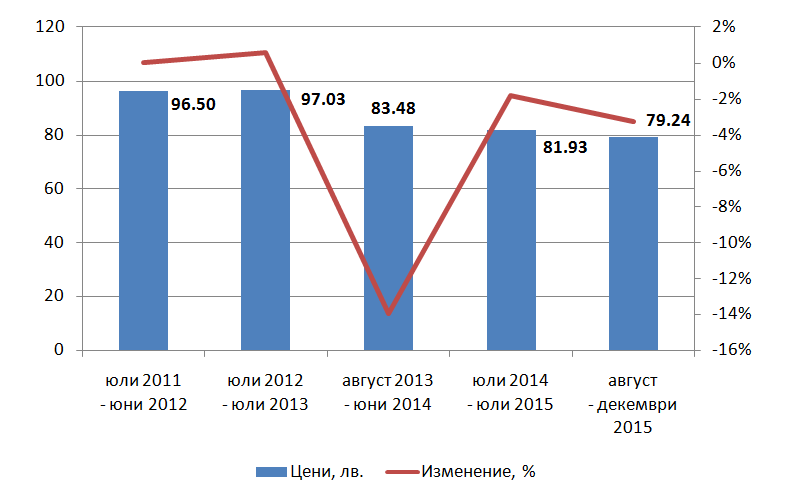

Свиващото се търсене на електроенергия в региона естествено води и до намаляване на средните цени на износа, изчислени като отношението между приходите от износ и обема изнесена електроенергия. Така например за периода август-декември 2015 г. (настоящият ценови период) средномесечната цена на износа е около 79,24 лв./МВтч, което е с 8% по-ниско в сравнение със същия период на предходната година. Падащите цени на износа на електроенергия са се превърнали в тенденция и средномесечната цена през ценовия период юли 2014 - юли 2015 г. е с около 15% под нивата си от ценовия период юли 2011 - юни 2012 г. Въпреки падащите регионални цени на електроенергията в периода 2011-2015 г. българските компаниите успяват да ги компенсират с по-висок износ на електроенергия, което увеличава и приходите от експорт, както се вижда на Графика 2. Предстои да се види по какъв начин ще се отразят едновременно по-ниските цени и по-ниските обеми износ в началото на 2016 г. върху финансовото им състояние.

Средномесечни цени на износа на електроенергия за регионални пазари, лв./МВтч

Източник: НСИ, собствени изчисления

За сравнение по данни на сайта Енергиен пазар средномесечните цени по двустранните договори за доставка на електроенергия на либерализирания пазар в България през втората половина на 2015 г. варират между 76,59 лв./МВтч и 81,29 лв./МВтч в зависимост от потреблението. С други думи бавно, но сигурно регионалните цени на електроенергията започват да се доближават до цените по двустранните договори в страната, което е едно от неизбежните последствия на интегрирането на пазарите. Същевременно среднодневните цени, постигнати на Българската независима електроенергийна борса през януари и февруари 2016 г., са още по-ниски, което може да окаже натиск за допълнително свиване на цените и по двустранните договори на свободния пазар в България, каквото се наблюдава от няколко години.

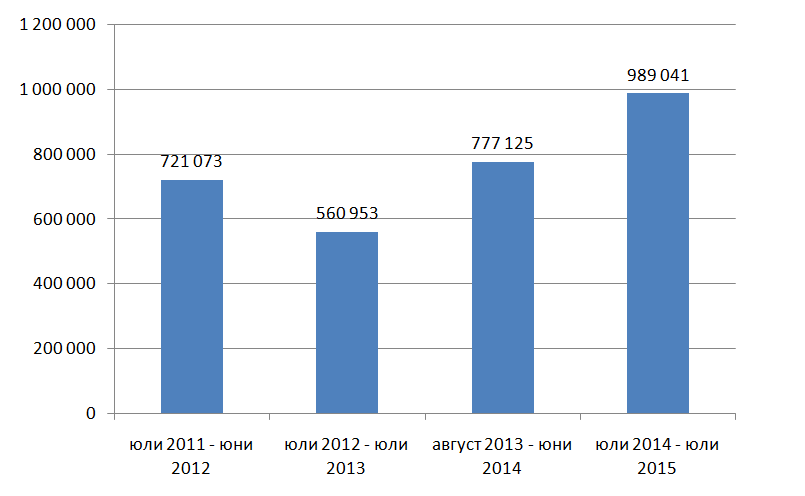

Като се говори за количества изнесена електроенергия и приходи от износ не бива да се пропуска вредната идея за налагане на добавката за задължения към обществото върху изнесенатаелектроенергия, която отново беше предложена през 2015 г. Тази идея беше приложена през ценовия период юли 2012 - юли 2013 г., но след като срина износа, тя беше отменена още в следващия ценови период. Влиянието ѝ лесно може да се проследи, ако се разгледа средномесечният износ на електроенергия за последните четири ценови периода. От тях се вижда, че средномесечният износ се свива с 22,2% след въвеждането ѝ, а след като е отменена той се увеличава с 39% и надминава нивата си от ценовия период юли 2011 - юни 2012 г.

Решението за налагането на добавките върху износа на електроенергия за ценовия период юли 2012 - юли 2013 г. е политическо и цели осигуряването на повече приходи за НЕК, с които държавната компания да покрие високите си разходи по преференциално изкупуване на електроенергия от ВЕИ, високоефективна когенерация и дългосрочните договори с ТЕЦ. По този начин беше възможно по-малко увеличение на крайната цена за регулирания пазар, където бяха потребителите на ниско и средно напрежение, включително домакинствата, спрямо това, което беше необходимо за покриването на разходите на НЕК.

Този път предложението за налагането на добавката върху износа идва от бизнеса, купуващ електроенергия на свободния пазар, който от август 2015 г. вече е принуден да плаща по-реалистична цена за задължения към обществото. Търсеният ефект е същият - намаляване на размера на добавката, тъй като тя ще се разпредели върху повече потребители, включително извън България, и свиване на разхода на бизнеса за електроенергия. Остава отворен въпросът: ако през 2012-2013 г. същото решение беше катастрофално за електроенергийния сектор и беше отменено още следващата година, защо този път резултатът ще е различен?

Средномесечен търговски износ на електроенергия, МВтч

Източник: НСИ

Както се вижда от данните, тенденцията при развитието на цените на електроенергията както на вътрешния либерализиран пазар, така и на регионалните пазари е спадаща, като регионалните и местните цени все повече се доближават. Това е както естествено развитие в резултат на интегрирането на електроенергийните системи, така и следствие от различни външни фактори като търсене и конкуренция. За момента българските компании успяват да компенсират спадащите регионални цени с по-висок износ и по този начин приходите от износ на електроенергия все още се увеличават, което подкрепя финансовите им показатели. Ако обаче се въведат допълнителни разходи за износа като добавката за задължения към обществото, финансовото им състояние може драстично да се промени, което ще има ефект както върху сектора, така и върху цялата икономика.

[1] Нетърговски пренос на електроенергия в даден период, който се компенсира в следващи периоди

* Авторът е стажант в ИПИ

| EUR | 1.955830 |

| USD | 1.872860 |

| GBP | 2.315520 |

| CHF | 2.069880 |