Веселин Илиев, Главен директор „Външноикономическо сътрудничество", БСК

Веселин Илиев, Главен директор „Външноикономическо сътрудничество", БСК

Българският износ през 2016 г., измерен в евро, бележи абсолютен рекорд от 23,6 млрд. €. Спрямо базовата 2001 г. увеличението е 4 пъти. България се издига до 62 място сред износителите. Групите стоки с най-голям износ са електротехника и електроника, горива и електроенергия, машини и апарати.

За периода 2012-2016 г. българският износ, измерен в щатски долари[1], намалява с 2%, докато световният внос намалява с 4%. Тези тенденции са различни по групи стоки.

Таблица 1: Български износ на водещите стокови групи спрямо световния внос

Най-добре се представя износът на електроника и електротехника със средногодишен ръст 7%, при ръст на световния внос с 1%. Износът на машини и апарати също бележи ръст от 2%, докато световният внос намалява с 2%. При тези две важни стокови групи, донякъде и при зърнените култури, българските износители печелят пазарен дял и изместват свои конкуренти на глобалните пазари. Губещи са горива и мед, където губим пазарен дял, а международните цени растат.

На шесто и седмо място в експортната ни листа са конфекцията и фармацията, но там губим пазарни позиции, следвани от части и възли за превозни средства и пластмасови изделия, печелещи пазарни позиции. По експертни оценки на осмо място е износът на специална продукция (около 808 мил. щ.д.), което е ръст с около 57% спрямо 2015. Губещи са и доскоро успешните маслодайни семена.

Много висок и постоянно нарастващ износ се регистрира по глава 99 Стоки некласифицирани другаде. Не можем да коментираме този факт поради неизяснена методология.

Преглед на износа по стоки

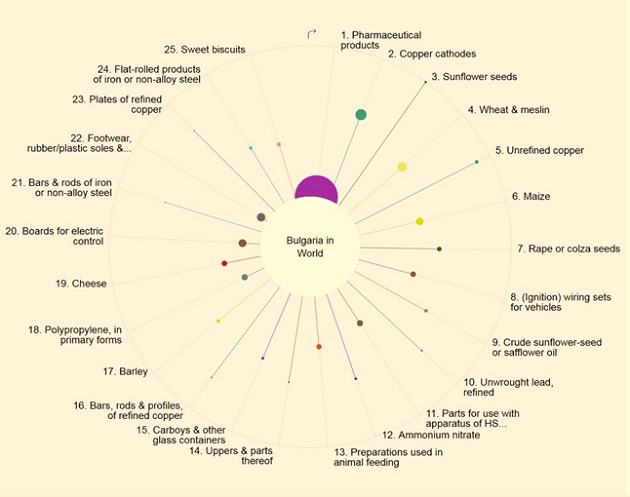

Стоката с най-голям стойностен обем в експортната ни листа е катодната мед, въпреки спадащия износ и загубата на пазарни позиции. Следват леки горива, средно тежки горива, пшеница и медикаменти. Тази 5 стоки формират 15,1% от износа ни.

С над 1% от износа са електрическа енергия, анодна мед, маслодаен слънчоглед, кабелни комплекти за автомобили, части за ел. табла, руди и концентрати от благородни метали, биодизел.

Сред водещите стоки, много голямо увеличение в пазарния дял (положителна разлика между нашия износ и вноса на партньорите ни) имат части за ел. табла - 36%, и биодизел - 205% (ръст на биодизел 2016/2015 г. - 495%).

Бързо растящи са нефтени масла, електронни елементи, електронни игри, седалки за автомобили, агрегати за машини. Всички те изпреварват световния внос с над 20%.

Губещи, освен мед и горива, сред по-значимите стоки са: маслодаен слънчоглед, медни руди, и цигари.

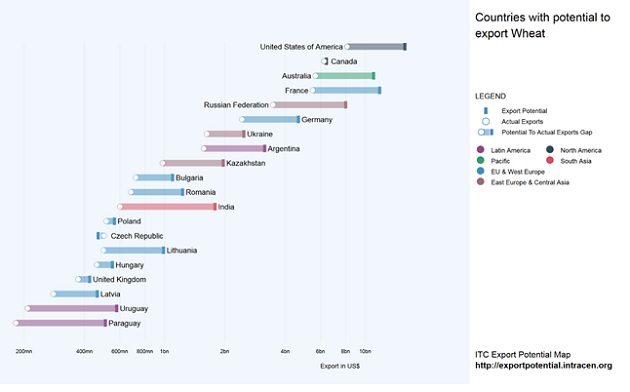

Потенциалът за растеж, според ITC, e най-голям при фармацията, катодната мед, слънчогледовите семена, пшеницата, анодната мед, царевицата, рапицата и други продукти с ниска добавена стойност (с изключение на фармацията).

При задълбочаване на проучването, напр., за потенциала на пшеница, се вижда, че България има средно големи перспективи в сравнение с другите водещи износители:

Подобна е картината с повечето стоки с достатъчна степен на диверсификация на пазарите.

С какво сме най-успешни?

Стоките ни, подредени според мястото в световния износ, показват известна устойчивост. Има нов лидер: на първо място в света сме по износ на облекла и обувки с азбестови нишки. Единствен купувач е Полша, според българската статистика, но Полша не отчита внос от България на тази стока. Набира скорост износът на подсилени каучукови тръбопроводи и патешко месо. Кориандърът, в износа на който доста години бяхме на първо или второ място в света, бележи постепенен спад, основно за сметка на увеличен износ от Русия.

Таблица: Мястото на България в световния износ на съответната стока

Диверсификацията на пазарите е един от проблемите пред износа ни. Според Herfindahl-Hirschman Index (HHI), умерена концентрация има при стойности на индекса 0,10 до 0,18, а над 0,18 се счита, че е налице прекомерна концентрация. Така сред водещите по стойност стоки, налице е прекомерна концентрация при катодната мед, средно тежките горива, анодната мед, кабелните комплекти за автомобили, медните руди, електронните компоненти (HHI 0,64!), цигарите (0,51!), велосипедите, рапицата, електронните игри, оловото, стоманените пръти, хидравличните мотори, цинка, каучуковите тръби, тракторите (0,95!), автоматичните ел. прекъсвачи, седалките за автомобили и много други. По експерта оценка, около 50% от износа ни се класифицира като прекомерно концентриран и без достатъчно диверсифицирани пазари. Тракторите, например, се изнасят почти изцяло за Румъния, но Румъния отчита двойно по-малък внос на трактори от България.

Констатации:

Курсът на щатския долар към лева влияе върху износа в краткосрочен план. Българският износ успява да се адаптира към промените в курса. Постепенните промени в курса не са повлияли на стоки с по-висока добавена стойност.

Групи стоки в нашата експортна листа с относително голяма добавена стойност са:

- Компоненти за автомобилостроене и машиностроене като хидравлика, машинни възли, акумулатори, лагери, кабели, електротехнически и електронни изделия, електрически ръчни инструменти;

- Хладилници, фризери и санитарен фаянс; изчислителни машини;

- Някои фармацевтични и медицински изделия;

- Оптични изделия, сензори;

- Някои софтуерни продукти за управление на процеси, игри;

- Любителска радиотехника, сноуборд, велосипеди.

Основни пазари за стоки с по-голяма добавена стойност са Германия, Италия, Франция, но изделията ни се вграждат там и след това се реализират в целия свят.

България може да увеличи износа си за развитите държави, като стане подизпълнител на техните фирми и се включи в глобалните вериги на доставки. С течение на времето ще се придобият знания и умения за по-широко самостоятелно навлизане на световните пазари под собствена марка и със собствени разработки.

Нарасналата конкурентоспособност се дължи основно на международни компании в България, и по-малко на местни фирми. Независимо от ползите от чуждестранните инвеститори, редица суровини и материали не се преработват достатъчно задълбочено и килограмовите цени на българския износ са сравнително ниски. По-скоро изключение са случаите на внедрени български разработки, независимо от произхода на инвестициите.

[1] Източник на данните е International Trade Centre ITC Geneva, където се обработват данни от 233 държави с различна степен на изчерпателност. Една от причините да ползваме този източник е необходимостта от съпоставка с износа и вноса на другите държави. Затова стойностите са в щ.д. Това се отразява в неголяма степен на някои изводи, поради променящите се валутни курсове през годините.

| EUR | 1.955830 |

| USD | 1.803440 |

| GBP | 2.332560 |

| CHF | 2.056170 |