Силният пазар и растящите наеми засилиха интереса към развитие на нови проекти за офисни, търговски и индустриални площи. Данните на консултантската компания Cushman & Wakefield Forton показват ръст на строителната активност във всички сегменти на пазара на бизнес имоти, подкрепяна от стабилния икономически растеж и добрите макроикономически показатели. В резултат от това през 2018 г. се очаква на пазара да излязат значителен обем нови офисни, търговски и складови площи.

Силният пазар и растящите наеми засилиха интереса към развитие на нови проекти за офисни, търговски и индустриални площи. Данните на консултантската компания Cushman & Wakefield Forton показват ръст на строителната активност във всички сегменти на пазара на бизнес имоти, подкрепяна от стабилния икономически растеж и добрите макроикономически показатели. В резултат от това през 2018 г. се очаква на пазара да излязат значителен обем нови офисни, търговски и складови площи.

„През изминалата година бяхме свидетели на пазар на наемодателите - със засилено търсене на качествени имоти, ниски нива на свободни площи и леко покачване на наемните цени. На този фон не е учудваща високата предприемаческата активност, която очакваме през 2018 г. да доведе до плавен ръст на предлагането на имоти", коментира изпълнителният директор на Cushman&Wakefield Forton Михаела Лашова.

Прогнозата на консултантската компания е, че новите проекти ще балансират пазарите на офисни и индустриални площи и ще доведат до стабилизиране на цените. По-противоречива е картината при търговските площи, където големите градове са относително наситени и за нови търговски центрове ще е по-трудно да пробият и да се наложат.

Пазарът на офиси остава най-активен в сравнение с останалите, като през 2017 г. в София бяха отдадени под наем 198 000 кв. м. Този обем е с 46% по-висок спрямо предходната година и е рекордно висок за пазара до момента.

Само през последното тримесечие бяха отдадени под наем 64 109 кв. м, което превръща края на 2017 г. в най-силния период от 2008 г. насам. Основен източник на активност са IT секторът и центровете за споделени услуги, които остават ключови наематели на пазара.

Макар и през 2017 г. на пазара да излязоха мащабни проекти като City Tower и Millenium Center, общото предлагане нарасна с едва 117 000 кв. м. Единствената по-значима завършена офис сграда през последното тримесечие бе Polygraphia Office Center, която добави 10 000 кв. м отдаваема площ в централните райони на София. Като цяло недостигът на големи площи Клас А (над 2000 кв. м) остава и за това свидетелства фактът, че споменатите проекти бяха почти изцяло отдадени под наем още преди разрешение за ползване.

През 2018 г. на пазара се очаква да излязат близо 180 000 кв. м нови офиси, чието строителство е започнало или е подновено през последните две години. Няма изгледи за пренасищане на пазара, тъй като около 40% от тези площи вече са договорени с наематели или са за собствено ползване.

Общо офисите в строеж или в проект в столицата към момента са близо 440 000 кв. м, планирани за завършване до края на 2020 г. Очаква се през следващите години това да доведе до плавен ръст на незаетите площи и да постави под натиск наемите.

За момента обаче пазарът е стабилен. Към края на 2017 г. средният дял на свободните площи в София е 9.6%, а офертните наеми в първокласни проекти са 13.5 евро/кв. м, като отбелязват 4% ръст през годината.

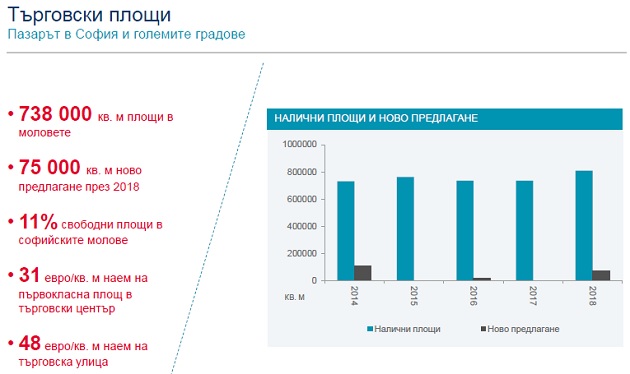

След като 2017 г. приключи без нито един завършен мол или ритейл парк, 2018 г. ще добави нови 75 000 кв. м търговски площи към предлагането на пазара. През втората половина на годината се очаква да отворят Delta Planet Mall във Варна и Plovdiv Plaza в Пловдив. И в двата града вече има по два работещи мола и откриването на трети ще е предизвикателство въпреки нарастващото потребление и желанието на търговците да затвърдят пазарните си позиции с нови обекти.

За момента в София се работи активно по проектите на Garanti Koza, но нови търговски площи тази година не се очакват. Пазарът остава стабилен, като фокусът е върху подобряването на търговските миксове на работещите проекти, както и запълването на освободените след затварянето на Carrefour и Piccadilly площи.

Заетостта в софийските молове през последното тримесечие на 2017 г. остана около 90%. Наемите на първокласни площи се задържаха на 31 евро/кв. м, но промените в собствеността на водещи проекти и добрия наемен пазар се очаква да доведат до лек ръст на цените през следващите месеци. По-осезаем ръст отбелязват наемите на търговските улици, като за магазин за мода с добра локация и площ между 100 и 200 кв. м средният наем е 48 евро/кв. м.

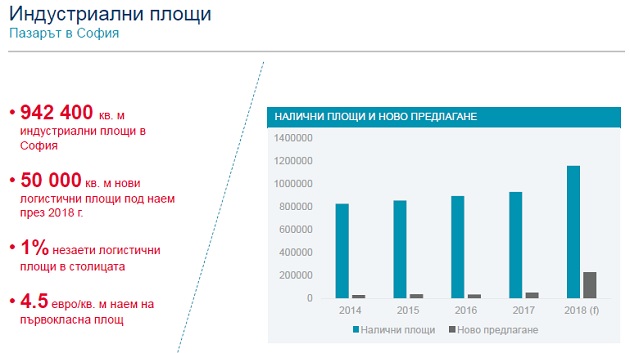

Ограниченото предлагане на качествени площи за складиране и логистика бе причина за относително малкия обем наемни сделки в София през 2017 г. Годината приключи с 20 600 кв. м отдадени площи в София, като в това число влизат само сделки над 1000 кв. м. Сред по-големите наемни договори през последното тримесечие бе разширяването на TNT с 1070 кв. м в района на летището. Сред по-мащабните завършени проекти през тримесечието бе новата база на „Луфтханза Техник", също в близост до летището.

През 2018 г. в София се очаква завършването на 50 000 кв. м нови логистични площи под наем, които ще раздвижат наемния пазар. Общо в строеж са над 220 000 кв. м, но по-голямата част от тези имоти са за собствено ползване или строителство по поръчка (built to suit).

Относително слабото предлагане на качествени площи под наем и активното търсене задържаха дела на свободните площи складови и логистични площи в София под 1% за второ поредно тримесечие. Наемите на първокласни имоти остават стабилни около 4.5 евро/кв. м за столицата и близките индустриални зони.

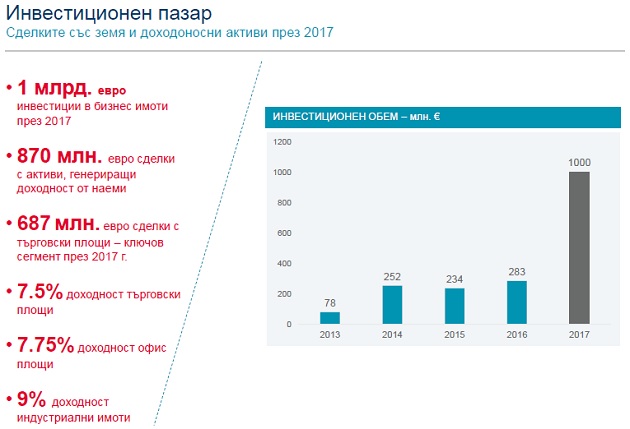

С покупката на 7 големи мола в София и в страната инвестиционният пазар през 2017 г. мина под знака на търговските площи. Общият обем на транзакциите с доходоносни имоти достигна 870 млн. евро, от които делът на търговските площи е над 680 млн. евро. Общо сделките с бизнес имоти, включително терени за строителство, надхвърлиха 1 млрд. евро.

За разлика от предходните тримесечия, краят на 2017 г. не бе белязан от големи инвестиционни сделки. Пазарът през четвъртото тримесечие бе доминиран от покупките на строителни терени, като сред по-значимите сделки бе тази с NEPI Rockastle за парцел за търговски център в Пловдив. На пазара на индустриални имоти в София бяха регистрирани две по-малки покупки на логистични площи - за базите на TNT и DHL в района около летището.

Като цяло 2017 г. беше белязана от навлизането на инвестиционни фондове от ЮАР на българския пазар, като очакванията са те да останат ключов играч на пазара и през 2018 г.

| EUR | 1.955830 |

| USD | 1.811620 |

| GBP | 2.334200 |

| CHF | 2.044780 |