Делът на въздушния транспорт при осъществените пътувания за повече от ден в България през 2016 г. е бил 5.9%, докато средно за гражданите на ЕС надхвърля 13%. Разликата е значителна, въпреки нарастването на дела в България с 50% за последните 4 години.

Делът на въздушния транспорт при осъществените пътувания за повече от ден в България през 2016 г. е бил 5.9%, докато средно за гражданите на ЕС надхвърля 13%. Разликата е значителна, въпреки нарастването на дела в България с 50% за последните 4 години.

Това показва специализираният анализ за развитието и ползването на въздушен транспорт в Европа: тенденции и перспективи за България на консултантската компания Industry Watch.

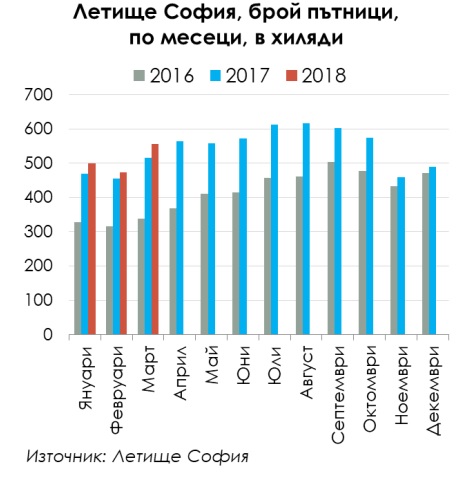

Във фокуса на анализа логично е състоянието на Летище София. За последните четири години обслужените пътници нарастват с 86%, за последните две - с 58%, а през 2017 г. - с 30.3%, като това е най-високият ръст сред 100-те най-натоварени летища в Европа.

Растежът е следствие на навлизане на нови участници на пазара, засилена конкуренция и общо подобряване на икономическата картина в страната. За миналата година над 53% от пътниците са ползвали 2 нискотарифни компании (Райънеър и Уизеър), едва 15% националния превозвач и по-малко от 7% Луфтханза Груп. Едновременно с това, България отчита ръст на БВП на човек от населението от 4.3% средно за последните 3 години (най-висок в ЕС след Румъния), като средните заплати са се увеличили с 30% за периода. Същевременно, в сектора на информационните технологии - в който доходите са около 3 пъти над средните за страната - работните места са нараснали 4 пъти за последното десетилетие, като почти изцяло те са концентрирани в София.

Летището в София няма специализация, то обслужва както почти изцяло бизнес пътуванията от и за България, така и българите, работещи за кратко или продължително в по-богати страни от ЕС, студенти в чужди университети, българите с туристически пътувания, както и все по-бързо нарастващия брой посетители на София за кратки градски ваканции. Всъщност, „откриването" на София за туризъм е именно резултат от такава трансформираща промяна - едновременното навлизане на конкуренция в полетите до града и разширяването на ползването на онлайн приложения за търсене, оценяване и резервиране на услуги. Според изследване на столичната агенция за инвестиции, през 2016 г. - т.е. преди нарастването с 30% на трафика през 2017 г. - 56% от туристите пристигат с нискотарифна авиокомпания и нощуват в некатегоризирани места за настаняване. Общо за България, такъв тип настаняване достига 35% през 2017 г., при 15% през 2012 г., което надхвърля средните стойности за ЕС от 27%, по данни от Евростат.

Водеща дестинация за 2015-2017 г. неизменно е Лондон, като броят на пътниците за столицата на Обединеното кралство е с над 3 пъти по-голям от следващата дестинация Милано. Конкуренцията във вътрешните полети до Варна от своя страна придвижи града до трето място по трафик от Летище София с почти удвояване на броя пътници.

Концесия и развитие

Планираното отдаване на Летище София на концесия трябва да се разглежда в контекста на динамиката на европейския пазар на въздушен транспорт. Бъдещата процедура трябва да е насочена към избор на кандидат, който има опит и дългосрочна визия за развитие, насочено към подобряване на услугата, увеличаване на свързаността и достъпа за пътниците, разширяване на ползването на въздушния транспорт. Привличането на стратегически инвеститор при добре формулирана рамка за дейността е шанс за по-добро управление, от което полза ще имат пътниците, местния бизнес и общото позициониране на България като инвестиционна дестинация. Какво най-малкото трябва да очакваме от концесията:

- Фискалният ефект, или по-скоро, първоначално платената цена, не трябва да е единствен и водещ критерий. Въпреки това, при прозрачна и правилно структурирана процедура, очакваните приходи не са пренебрижимо малки - в последната година при сделката за летището в Белград, което обслужва с 20% по-малко пътници от софийското, бе договорена сума от 500 млн. евро и бъдещи 700 млн. евро инвестиции.

- Дългосрочната цел е София, а и голяма част от България, да получат повече достъп и свързаност с добро качество и на конкурентна цена. Летището и в момента, а още повече - в бъдеще - ще трябва да предлага комплексна услуга, да обслужва бизнес пътници, студетни и сезонни работници, търсещи ниски цени, туристи за близки и далечни дестинации, да предлага връзки с големи хъбове, осигуряващи още повече връзки и маршрути. Затова бъдещия оператор трябва да има разнообразен опит и добри позиции както с нискотарифни или регионални авиокомпании, така и с традиционни превозвачи, обслужващи глобален трафик.

- Добрата свързаност е предпоставка за позициониране като добра инвестиционна дестинация и отваряне на региона и страната за разнообразни услуги - от културни фестивали, през медицински услуги до развлекателен туризъм. При избора на концесионер е важна визията на кандидатите - доколко те имат разбиране за важната роля, която имат за развитието на града и региона, доколко това е част от стратегията им за управление на инфраструктурата. От друга страна, трябва да се отчита, че са възможни и други стратегии - например, от оператори на летища в близост до София - които по-скоро целят ограничаване на услугите и свързаността на града до регионална точка, обслужваща визия на друг хъб или превозвач. Условията за избор на концесионер трябва да отчитат в максимална възможна степен подобни рискове.

- В среда на иновативно предприемачеството самата промяна в предлагането създава търсене - видно например от трафика по линията София-Варна. „Неразработен" пазар са много от градовете от Източна Европа - доскоро авиокомпаниите се фокусираха върху „гарантиран" поток от работници и студенти към по-богатите страни в Западна Европа. Целият регион обаче вече е в ЕС - свободно пространство за движение на капитали, хора, стоки и услуги - което предполага както засилване на бизнес отношенията, така и избора на университет или болница за лечение между тези страни. Към момента, от 27 столици или градове с население над 300 хил. жители в Централна и Източна Европа, софийското летище предлага директни полети до 8 града. Няма полети до Тирана, Загреб или Сараево, няма свързаност и с водещи ИТ хъбове като Клуж, Краков, Лодз или Вроцлав, столиците на Балтийските републики, или Солун.

- Независимо от Брекзит, Великобритания ще остане предпочитано място за висше образование, а важността му като транзитен хъб и център на финансовите пазари за Европа предполага, че не трябва да отписваме трафика между София и основните летища на острова. Новите дестинации от последната година - например, значителният пътникопоток към Станстед - показва, че потенциалът далеч не е достигнат.

- Не на последно място - самото летище може да създава добавена стойност и чрез разширяване на предлаганите услуги. Пространството в терминалите може да се използва за маркетинг и бизнес изложения, а сградите са в перфектна позиция да се превърнат в конферентен център. Средно за европейските летища например, 29% от неавиационните приходи са от наеми и бизнес услуги, различни от магазини и заведения за хранене. Бизнес услугите обикновено се характеризират с по-висока добавена стойност и биха могли да привлекат потребители с по-висока покупателна способност. Този тип услуги създават търсене за множество други дейности по веригата на добавената стойност (например кетъринг) и възможности за разкриване на допълнителни работни места. Развитието на бизнес услугите би засилило конкурентните позиции на столичното летище в борбата за привличане на нови авиокомпании и пускане на допълнителни маршрути от вече присъстващи компании.

Как е в Европа

През 2017 г. пътническият въздушен транспорт отчита ръст от 8.5% в Европа (7.7% в страните от ЕС) - най-високият ръст от 13 години насам, като за последните 5 години увеличението на броя на обслужените пътници е 30%. Двуцифрен ръст отчитат летищата в Централна и Източна Европа, както и в Португалия, Малта и Кипър. Петте най-големи летища са обслужили с 5.5% повече пътници за изминалата година спрямо 2016 г., като броят на летищата с трафик над 25 млн. пътника годишно е нараснал от 14 през 2012 г. до 24 през 2017 г.

Тези резултати трябва да се разглеждат като част от динамичните промени, случващи се както в управлението на летищата, така и в пазарното поведение на авиолиниите. Така например, по данни за 2016 г. са открити нови 3000 полета (routes) , които са изместили закритите 2500 маршрута - или съответно 17% и 14% от общия брой дестинации в Европа за годината. Нискотарифните авиокомпании откриват и закриват дестинации с двойно по-голям интензитет от традиционните превозвачи. Летищата трябва да се развиват в силно конкурентна среда, като с изключение на 10-те най-големи, за всички останали пътниците могат да избират полети по 20 до 30% от дестинациите от алтернативно летище на до 100 км разстояние.

Двигатели на растежа при дестинации в рамките на ЕС са нискотарифни и необвързани превозвачи - близо 99% от увеличените места в полети в ЕС за периода 2010-2016 г. се дължи на тях. Общо за полетите от и за Европа приносът на този вид авиокомпании е малко над 60%, като особено важен е той за летищата, обслужващи между 5 и 10 млн. пътника годишно - около 94%. Увеличава се броят на обслужваните дестинации, като директните полети са с 5.4% повече през 2017 г., при ръст на предлаганите полети с прекачване е 3.8%. Нискотарифните превозвачи вече заемат 32% от директните връзки, докато преди 10 години делът им е едва 13% - постигайки ръст за периода 2007-2017 г. от 175%, при намаление на предлаганите директни полети от традиционните авиолинии с 8%. За същия период най-голямо увеличение - над 24% - на предлаганите дестинации с директен полет са летищата с обслужват между 5 и 10 млн. пътника, като там нискотарифните компании вече превозват 43% от пътниците.

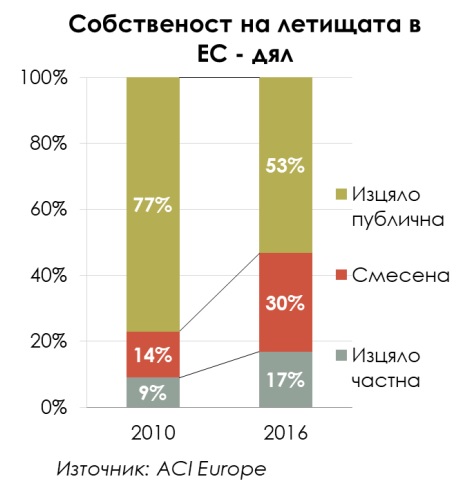

Активните стратегии за адаптация към потребностите на пазара и растеж при засилена конкуренция са резултат и от реформите в собствеността и управлението на летищната инфраструктира в много европейски страни. През 2010 г. близо 77% от летищата в Европа са изцяло държавна собственост, докато през 2016 г. делът им спада на 53%; летищата, оперирани от частни или смесени компании нарастват от 14% са вече 30%. Едва в 6 страни от ЕС летищата се стопанисват изцяло от държавата. В последното десетилетие бяха концесионирани много летища в Източна Европа - Любляна, Загреб, Скопие, Тирана, наскоро и Белград, 14 летища в Гърция през миналата година, 10 летища в Португалия през 2012 г., голяма част от летищата в Испания се управляват от смесена компания с частни инвеститори. В Обединеното кралство има най-дълга история на публично-частни партньорства в сектора, 22 летища с трафик над 1 млн. пътника годишно се управляват от частни или смесени оператори.

В заключение, авторите на анализа от Industry Watch казват, че доброто управление на летищата е фактор както за привличане на превозвачи, подобряване на свързаността и инвестиции, така и за създаване на нови услуги и диверсификация на източниците на приходи. През 2016 г. 37% от приходите на европейските летища са различни от авиационни такси - включително наеми, бизнес услуги, обслужване на пътниците, реклами и др.

| EUR | 1.955830 |

| USD | 1.801450 |

| GBP | 2.325930 |

| CHF | 2.046490 |