Снимка: Pixabay

В две поредни макроикономически прогнози Министерството на финансите прави корекции в посока надолу на ръста на брутния вътрешен продукт (БВП) - в есенната от миналия октомври и в пролетната от миналата седмица. И в двата случая факторите за промяната са външни - растежът на световната и европейската икономика се забавя, от което страда износът ни, който намалява, въпреки нарастването на потреблението, което по принцип е индикатор за повишение на брутния вътрешен продукт (БВП).

Есенната макроикономическа прогноза на финансовото ведомство показва с 0.3 процентни пункта по-нисък темп на нарастване на българската икономика спрямо пролетните нагласи от 2018 година, отново заради слабото представяне на износа през първото полугодие.

Анализаторите на Министерството на финансите допускат за външната среда леко подобрение през 2020 г. в сравнение с 2019 г. В следващите две години темпът на растеж на световната икономика ще се запази без промяна, докато икономиката на ЕС ще нараства със забавени темпове.

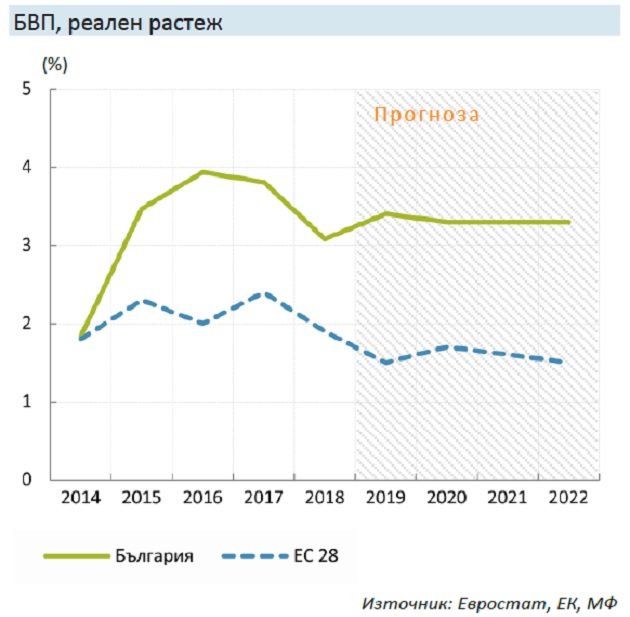

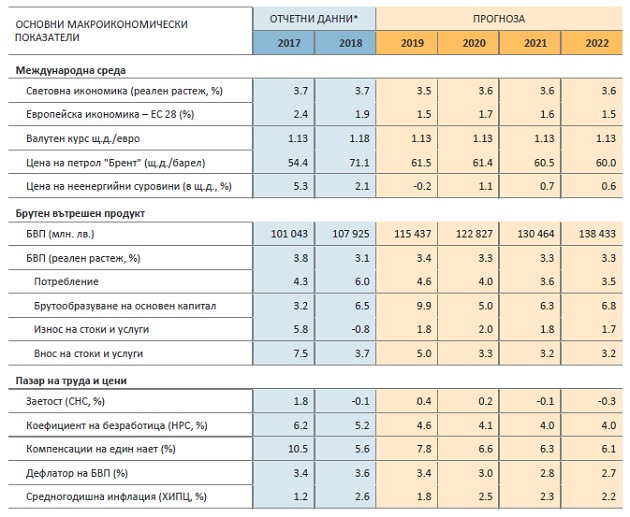

Затова и прогнозират реален растеж на БВП от 3.4% през 2019 година, като публичните инвестиции и износът ще имат основен принос за ускорението. Частното потребление ще продължи да отчита устойчиво развитие, но темпът ще се забави в сравнение с предходната година. Есенната прогноза беше за ръст на БВП до 3.7%, като основният двигател на растежа се очакаваше да остане вътрешното търсене и ускоряване на публичните инвестиции. И в двата случая има логично обяснение за по-високия от реалния ръст - настоящата 2019 година е изборна - през май ще има вот за евродепутати, и по традиция в изборна година се очаква сериозно харчене, т. е вътрешните инвестиции да нарастват.

Частното потребление ще продължи да отчита устойчиво развитие, но темпът ще се забави в сравнение с предходната година. Растежът на частно-то потребление се забави значително през последното тримесечие на 2018 г., въпреки продължаващото нарастване на доходите и кредитите за домакинства-та. По-ниският растеж се свързва с влошаването на доверието на потребителите от втората половина на 2018 г., което е предпоставка да очакваме и по-умерено нарастване на разходите от страна на домакинствата през 2019 г. Високата база от 2018 г. също ще окаже влияние и ще допринесе за по-слабото повишение на частното потребление.

През 2019 г., с изчерпване на еднократните негативни ефекти от 2018 г., се очаква възстановяване на положителната динамика на износа. Външното търсене от държавите от ЕС ще продължи да подкрепя нарастването на износа на България, но приносът ще бъде ограничен, с оглед очакваното забавяне в икономическата активност сред повечето от страните-членки на ЕС. Същевременно, износът на България към Турция ще остане негативно повлиян от спа-да на икономическата активност в страната. Търсене-то за експортно ориентираните отрасли и възходяща-та динамика на общите инвестиции ще се отразят в ускорение на вноса. Външната търговия ще окаже по-благоприятно влияние за растежа на БВП, като при-носът на нетния износ към растежа ще остане отрицателен, но ще се понижи до 2.1 пр.п.

Какво се очаква да се случи от 2020 до 2022 година

За следващата 2020 г. от ведомството на Владислав Горанов очакват икономическият растеж слабо да се забави до 3.3% в резултат на по-ниските правителствени разходи за потребление и инвестиции. Със същия темп ще расте икономиката и в периода от 2021 до 2022 г.

Както и в предходната прогноза, вътрешното търсене ще остане водещо за повишени-ето по линия както на потреблението, така и на инвестициите. Докато инвестиционната активност се очаква умерено да нарасне, динамиката на частното потребление ще бъде ограничена от развитията на пазара на труда, свързани с изчерпване на възможностите за нарастване на заетостта. Растежът на вноса ще продължи да изпреварва нарастването на из-носа, отразявайки се в отрицателен принос на външния сектор към растежа на БВП до края на прогнозния период.

Заетост и безработица

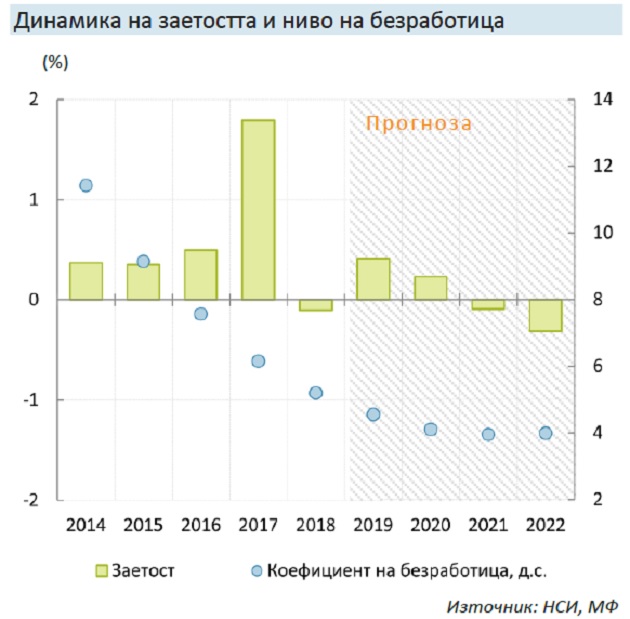

Ускорение в растежа на заетите през 2019 г. спрямо очакваното забавяне в прогнозата от есента на миналата година, прогнозират анализаторите на Министерството на финансите. В средносрочен план се запазват очакванията за по-бавно нарастване на заетостта с тенденция към стабилизиране и спад след 2020 г.

В рамките на прогнозния период нарастването на заплащането на труда ще подкрепя частното потребление, което ще има по-ниски темпове на растеж спрямо отчетените през 2018 г., но в сравнение с периода след настъпването на кризата ще останат високи. Оценките за реалния растеж на производителността на труда в периода 2019-2022 г. възлизат на 3,3% средногодишно.

Коефициентът на безработица остава близък до този в предходната есенна прогноза. Безработица се очаква да се понижи до 4.6% през тази година, което ще бъде съпроводено и с повишение на участието на трудоспособното население в работната сила (15-64 г.) до 72.3%. В периода 2020-2022 г. растежът на заетостта се очаква да отслабне и постепенно да премине към намаление от 0,1% през 2021 г. и 0,3% през 2022 г. Очакванията за безработицата са за около 4% през 2021-2022 година.

Като основна причина се посочват ограниченията при предлагането на труд заради негативните демографски тенденции и намалението на работната сила, така и от бързото изчерпване на свободния трудов ресурс от безработни и лица извън пазара на труда, т. нар. обезкуражени.

Инфлация

Освен за БВП, разминаване имаше и за средногодишната инфлация за 2018 г., която беше 2.6%, при очакване от есенната прогноза за 2.7%. Това се дължи на резкия спад до 2.3% на инфлацията през последните два месеца на 2018 г. най-вече заради поевтиняването на течните горива, повлияни от поевтиняавенто на международните цени на суровия нефт (със средно 30% за ноември и декември 2018 г.).

Средногодишната инфлация ще продължи да пада през 2019 г. до 1.8 на сто, след което през следващата 2020 година ще нарасне до 2.5%, а през 2021 и 2022 ще забави темпото си на нарастване съответно до 2.3% и 2.2%, поради по-ниските международни цени на петрола, стабилизирането в цените при останалите суровини, като и от забавените темпове на нарастване на вътрешното търсене. От по-ниското равнище на цените на услугите спрямо стоките, в средносрочен период се очаква относителната цена при услугите да нараства с по-висок темп спрямо общото нарастване на цените, отбелязват анализаторите на Министерството на финансите.

Пролетна макроикономическа прогноза за 2019 година

* При изготвяне на прогнозата са използвани статистически данни, публикувани до 15 март2019 г.

Източници: Министерство на финансите, НСИ, БНБ, МВФ, Европейска комисия

Още по темата:

3.3% ръст на БВП на България през 2019-2020 г. очаква агенция Fitch Ratings

Европа все повече изглежда като най-голямата заплаха за световния растеж

Европейската комисия намали прогнозата си за българската икономика през 2019 г.

| EUR | 1.955830 |

| USD | 1.868920 |

| GBP | 2.363260 |

| CHF | 2.076250 |