Снимка: iStock

Инвестиционният рейтинг на Сирма Груп Холдинг, бе повишен на „Купува“ (Buy) с 12-месечен ценови таргет от 1.52 лева за акция, което предвещава ръст 114%, спрямо цената на акциите към 3-ти ноември 2022 година (датата на изготвяне на анализа). За сравнение, по последни данни, акциите на дружеството се търгуват на пода на БФБ при ниво от 0.68 лева за брой, или имплементираният потенциал, на база на рейтинга за покупка, е за повишение от 123%.

Повишаването на инвестиционния рейтинг на компанията, бе направено на база на инвестиционен анализ от WOOD&Co с финансова помощ от Taipei China и чрез техническото сътрудничество на TaiwanBusiness EBRD.

За сравнение, предишният рейтинг на Сирма, изготвен от инвестиционната компания и към дата 14-ти декември 2021-ва година, бе „Задръж“ (Hold), а ценовата цел за акциите бе определена при ниво от 0.45 лева за акция.

Ето какво се казва още в анализа на българската IT-компания, пълната версия на който, можете да откриете на английски език на следния ЛИНК:

Сирма продаде своята високо ценена Ontotext в средата на тази година и продажбата трябва да генерира значителни парични постъпления от 39 млн. лв., или около 90% от пазарната капитализация, по нашите оценки.

Вярваме, че постъпленията вероятно ще бъдат използвани за специални дивиденти през 2022-23E и заедно с новата си политика за коефициент на изплащане от 50%, инвеститорите трябва да се радват на здравословни дивиденти (средно висок едноцифрен процент) през следващите 3 години.

С нетни парични средства/EBITDA от около 2.0x, намалената задлъжнялост и огромния кеш, трябва да позволят на компанията да продължи своята линия за сливания и придобивания (като Sciant, ReSolution, TBI) и засилване на нейния органичен растеж, който оценяваме в средно високи едноцифрени числа през 2023-24E (нашите прогнози са коригирани с продажбата на звеното).

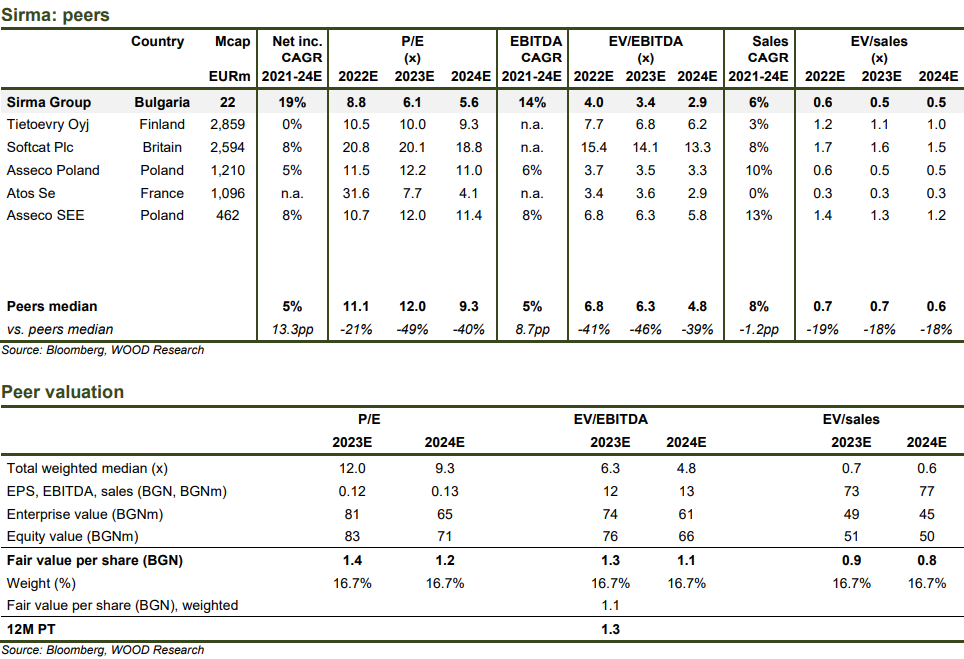

Компанията се търгува със сериозни отстъпки спрямо по-големите си конкуренти по отношение на приходите и оценките, като за 2023-24E P/E и EV/EBITDA са съответно с отстъпки от 45% и 43%, спрямо други имена в сектора.

Масиран паричен приток от скорошна продажба

Консорциум от инвеститори купи Ontotext на Sirma, високо ценен и водещ играч в семантичната технология и областите на IT-знанието. Поради интензивната конкуренция в САЩ, групата реши да си партнира с VC (фондове за венчърен капитал), като продаде мажоритарен дял в звеното си (76,2%).

Собственият капитал на дружеството беше оценен на 80 млн. лв., след дялово увеличение на капитала за целта. От това Сирма трябва да получи парични постъпления от 39 млн. лв от продажбата, или около 90% от пазарната капитализация на компанията, според нашите оценки.

Тази голяма сума кеш, трябва да направи дивидентите част от историята на емисията. С нетна парична позиция от 21 млн. лв. до края на 2022 г. и нетни парични средства/EBITDA над 2,0x, в бъдеще инвеститорите могат да очакват подобрена политика за дивидентите, въз основа на обявените планове за 50% изплащане от нетната печалба на година.

Ние очакваме специален дивидент от 0,04 лв., през 2023 г. поради продажбата на Ontotext, в съответствие с предложението на борда на директорите по време на ОСА на 24-ти юни. Кумулативно, Сирма трябва да изплати 9,7 млн. лв. дивиденти през 2022-24 г. според нашите оценки (доходност между 3 и 11%).

Забавяне на разходите в IT-сектора

Рецесионните заплахи засега не са засегнали съществено Сирма, въпреки че се наблюдава забавяне на разходите за IT-сектора като цяло в световен мащаб, според данни на изследователската компания Gartner.

Изследванията показват, че изпълнителните директори възнамеряват да издържат на бюджетите и съкращенията в IT-сектора в резултат от рецесията, като Gartner и IDC прогнозират средно висок едноцифрен ръст на разходите за продукти и услуги от технологичния сектор през следващата година, което съответства и на нашите очаквания.

От друга страна, бързо развиващите се сегменти, като IaaS и базирани на облак корпоративни IT продукти/услуги, продължават да бъдат от съществено значение за международните клиенти на IT-сектора, подхранвайки солиден растеж в обозримо бъдеще.

Сливания и придобивания

Няма доказателства, че положителните тенденции при сливанията и придобиванията в сектора са се охладили значително, през тази година, но това може да се случи всеки момент. Цените на компаниите все още остават повишени, но от ръководството на Сирма смятат, че биха могли да се възползват от по-благоприятни възможности за сливания и придобивания на по-ниски оценки в бъдеще.

Оценка

В момента (към дата 2-ри ноември 2022 г.) според нашите данни Сирма се търгува при 2023-24E P/Es от 6,1-5,6x, EV/EBITDA от 3,4-2,9x и EV/продажби от 0,5x, които са с средни 45%,

43% и 18% отстъпки спрямо своите конкуренти, съответно.

И докато рисковете за компанията са свързани със: съкращения на IT-бюджетите; по-бавен растеж на БВП; криза при IT-талантите; нарастващи разходи за услуги на трети страни, то потенциалните позитиви се изразяват основно по направление на специални дивиденти.

След прехвърляне на покритието на акциите, ние повишихме рейтинга си на Сирма Груп Холдинг до „Купува“ с 12-месечен ценови таргет (PT) за акциите на компанията от 1.52 лв./акция, предлагаща 114% потенциал за ръст (на база цената от 2-ри ноември).

За достигането до този ценови таргет е използван микс в съотношение 50/50 от нашия DCF (анализ на дисконтираните парични потоци) анализ и оценка на конкурентна за компанията група.

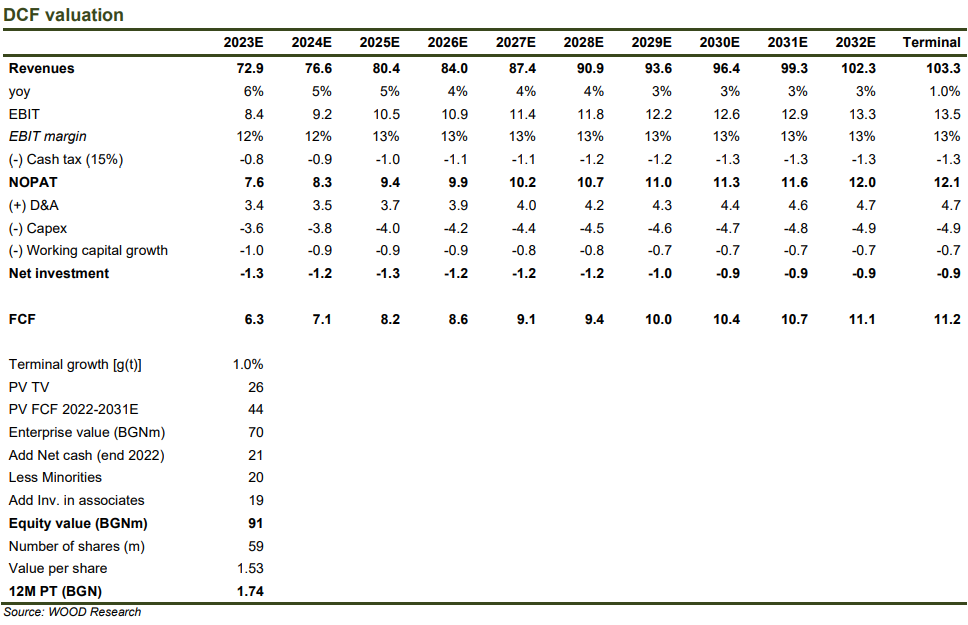

DCF анализ (дисконтирани парични потоци)

Въз основа на метода на дисконтирани парични потоци, целевият таргет на компанията е определен при ниво от 1.74 лева за акция, на база на цена от 0.71 лева, към датата на изготвяне на анализа.

Като входни данни за анализа са използвани – WACC от 14% на база на 5% безрискова норма на възвръщаемост, бета от 1.3х и ефективна данъчна норма в размер на 10%, както и терминална норма на ръст от 1%.

Оценка на база конкуренти

Въз основа на оценката на конкурентите, целевият таргет на компанията е определен при ниво от 1.3 лева за акция. Можете да видите основните моменти от анализа в таблицата по-долу:

*Това инвестиционно проучване е изготвено от WOOD&Co с финансова помощ от Taipei China чрез техническото сътрудничество на TaiwanBusiness EBRD Fund, управляван от Европейската банка за възстановяване и развитие („ЕБВР“). Нито ЕБВР, нито Taipei China са имали редакционни права или друго влияние върху съдържанието на това инвестиционно изследване. Нито ЕБВР, нито Taipei China правят някакви декларации или гаранции, нито поемат отговорност или отговорност във връзка със съдържанието на това инвестиционно проучване или разчитането на него. Мненията, изразени в това инвестиционно проучване, са тези на WOOD&Co и по никакъв начин не може да се приеме, че отразява официалното становище на ЕБВР или на Taipei China. ЕБВР може, към датата на настоящото или в бъдеще, да има инвестиция в, предоставя други съвети или услуги на, или по друг начин да има финансов интерес към някои от компаниите споменати в анализа.

Още по темата:

ИТ пазарът „в криза“, или „панацея за останалите сегменти“ – разговор с Цветан Алексиев