Снимка: БГНЕС

Вижте още: В кои компании от SOFIX би инвестирал Уорън Бъфет?

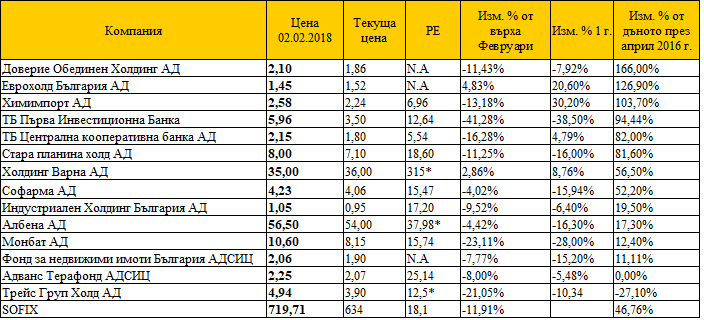

Ето защо, след като разгледахме акциите на кои компании се понижиха с най-много от върха си и на кои загубиха най-малко – от февруари насам, сега ще погледнем под друг ъгъл. А именно – кои от компонентите на SOFIX се повишиха с най-много от дъното през април 2016-та година. Или момента, когато станахме свидетели на „златно пресичане“, последвано от силен ръст с близо 50% на индекса на сините чипове до момента.

Сред техническите анализатори има една поговорка, която те често следват в търговията си на финансовите пазари - „там където е текло пак ще тече“. Това най-просто обобщава принципите и стратегията на техническите анализатори – обръщане към миналото за търсене на насоки за бъдещето.

Поглеждаме към представянето на компонентите на SOFIX и виждаме, че на фона на ръста на индекса с близо 47% от април преди две години, до момента има три компании повишили се с над 100%. Компанията на четвърто място по ръст пък, е поскъпнала точно два пъти повече от индекса.

Справка - Инфосток

С по-добро представяне от това на индекса се представят общо осем компании (без да се отчитат дивидентите).

Лошата новина е, че за посочения период цели седем дружества, или близо половината от компонентите му, са регистрирали по-слабо представяне. И то далеч по-слабо, като компанията от тях с най-добър ръст е поскъпнала едва с 20%, или повече от два пъти по-малко от ръста на SOFIX.

Както виждаме от последната колона на таблицата по-горе, има и една компания, чиито акции са поевтинели с 27.1% за разглеждания период.

Какво представлява така често коментираното съотношение цена-печалба (PE)?

Съотношението цена-печалба, е едно от най-ползваните финансови съотношения от търгуващите на финансовите пазари. Математически, съотношението се получава като се раздели цената на акцията на печалбата, падаща се на една акция. На практика, съотношението показва колко са склонни да платят инвеститорите за единица печалба на дадена компания.

Например съотношение P/E от 15 сочи, че инвеститорите са готови да плащат по 15 лева за всеки лев печалба от компанията.

Традиционно е схващането, че колкото по-ниско е това съотношение за един актив, толкова по-евтин може да се приема той. А това донякъде е така, но и не съвсем. Защото, често компаниите с ниски съотношения цена-печалба са с такива от години и са „заседнали“ в сектори с не особено голям растеж. Самите те пък, нерядко са във фаза на зрялост и дори упадък.

Вижте още: Какъв дивидент разпределиха публичните компании до момента?

И обратното – понякога компании с високи съотношения цена печалба (като например Amazon), се отличават с големи перспективи за ръст и акциите им не рядко се представят много по-добре от пазара в дългосрочен план.

Сега ще погледнем дали има връзка между съотношението РЕ и по-доброто представяне на компаниите от дъното им през април на 2016-та година. Както се вижда от петте компании, които са поскъпнали с най-много, три са с по-ниско съотношение цена-печалба от средното на индекса, което е при 18.1.

За първите две дружества, с най-голям ръст от дъното си (Доверие и Еврохолд), нямаме такова съотношение, но следващите три, поскъпнали с над 80% от април на 2016-та до момента, са с по-ниски съотношения цена-печалба.

При петте дружества в дъното на класацията, отличаващи се с по-слабо представяне от това на SOFIX не може да се изведе ясна тенденция, предвид на факта, че две от дружествата са с неконсолидирани съотношения, едно е с по-високо от това на индекса и две са с по-ниски съотношения и за едно липсват данни.

Още по темата:

Защо да инвестирате на БФБ? За защита от срив на международните пазари!

В кои компании от SOFIX би инвестирал Уорън Бъфет?

Кои компании от SOFIX се понижиха най-много от върха си през февруари?

* Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции на БФБ