Снимка: iStock

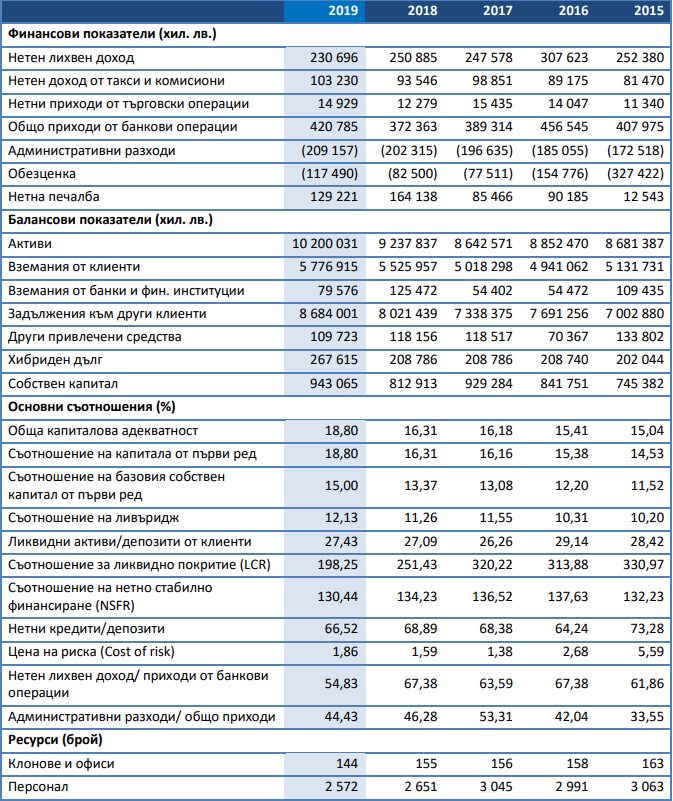

Тенденциите при приходите на банката през 2019-та година могат да се обобщят основно със следното - намаляване на нетните приходи от лихви с близо 20 милиона лева и частично компенсиране от ръста с около 10 милиона на приходите от такси и комисиони.

Като цяло приходите от банкови операции се повишават, но това до голяма степен се компенсира от ръста на обезценките и административните разходи. Като цяло печалбата се понижава до 129.22 милиона лева спрямо 164.14 милиона лева година по-рано. Но не бива да забравяме, че високият финансов резултат от 2018-та година бе предопределен от продажбата на инвестиционни имоти. В сравнение с 2017-та година резултатът на банката все още е значително по-висок.

Данни: Годишен отчет на ПИБ

Сериозно повишение бележат другите нетни оперативни приходи, нарастващи до 71.9 милиона лева спрямо 15.65 милиона лева година по-рано, в резултат основно на реализираните през годината допълнителни приходи от управление на цедирани вземания, в т.ч. продажба на портфейли, които възлизат на 54.6 млн. лева.

Възвръщаемостта на капитала (след данъци) е 14.60%, a възвръщаемостта на активите (след данъци) – 1.35%.

Може би много по-важни за инвеститорите са останалите финансови показатели и как се движи банката по отношение на тяхното подобрение.

И тук има добри новини. Активите на банката нарастват с 1 милиард лева и са вече над психологическата граница от 10 милиарда лева (10.2 милиарда лева).

Заедно с активите се увеличават и задълженията към други клиенти - до 8.68 милиарда леваспрямо 8.02 милиарда лева година по-рано.

Намаляват сериозно вземанията от банки и финансови институции - с близо 46 милиона лева. Инвестициите в дъщерни предприятия нарастват през периода. Към 31 декември 2019 г. операциите на Fibank в чужбина (клон Кипър) формират 0.2% от активите и 3.0% от пасивите на Банката, като развитието на дейността на клона е насочено към сегмента на микро и малки фирми и банкирането на дребно.

Като положителна може да се определи и тенденцията на повишаването на собствения капитал до 943 милиона лева, спрямо 813 милиона лева година по-рано.

Инвеститорите най-вероятно ще се зарадват на сериозното подобрение на почти всички останали показатели, свързани с капиталовата адекватност. Общата капиталова адекватност и съотношението на капитала от първи ред са съответно 18.8%, при 16.31% година по-рано. За сравнение тези средни съотношения за банковия сектор у нас са съответно при нива от 21 и 20.2%.

Съотношението нетните кредити към депозити се понижава до 66.5%, спрямо 68.89% година по-рано.

Намалява съотношението на нетния лихвен доход към приходите от банкови операции до 54.83%, спрямо 67.38% година по-рано. Намалява и съотношението на административните разходи към общите разходи - съответно до 44.43% спрямо 46.28% преди това.

В усилията си за съкращаване на разходите, банката намалява и броя на клоновете си - до 144 спрямо 155 година по-рано. Броят на заетите също леко намалява - до 2572 от 2 651 през 2018-та.

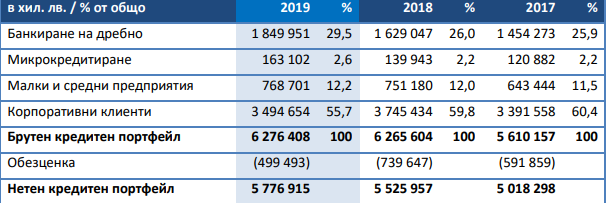

Кредитният портфейл на банката

През 2019 г. нетният кредитен портфейл на Първа инвестиционна банка нараства с 4.5% до 5 776 915 хил. лв. (2018: 5 525 957 хил. лв.), в изпълнение на целите за приоритетно развитие на дейността в бизнес сегментите на банкиране на дребно и малките и средни предприятия.

Данни: Годишен отчет на ПИБ

Нарастване е отчетено при кредитите в банкирането на дребно, които увеличават дела си до

29.5% от брутния портфейл (2018: 26,0%), микрокредитирането – до 2.6% (2018: 2,2%) и малките и средни предприятия – до 12.2% (2018: 12.0%).

Намаление е отчетено при кредитите в сегмента на корпоративните клиенти, като техният дял спада до 55,7% от общите кредити (2018: 59.8%).

Към 31 декември 2019 г. Първа инвестиционна банка заема четвърто място по кредити сред

банките в страната, като отчита пазарен дял от 10.00% (2018: 10.69%).

Във валутната структура на кредитния портфейл вземанията в левове се увеличават до 3 366 813 хил. лв. (2018: 3 144 452 хил. лв.) или 53.6% от общия портфейл (2018: 50.2%). Намаление е отчетено при вземанията в евро – до 2 771 026 хил. лв. в края на периода (2018: 3 022 015 хил. лв.), които понижават дела си до 44.2% (2018: 48.2%) в общите кредити.

Кредитите в друга валута възлизат на 138 569 хил. лв. (2018: 99 137 хил. лв.), като формират 2.2% от общите кредити (2018: 1,6%).

В края на периода обезценката за изчисляване на потенциални загуби по кредитния портфейл възлиза на 499 493 хил. лв. спрямо 739 647 хил. лв. година по-рано. Основно влияние оказва отписването на обезценени експозиции на стойност 358 350 хил. лв. (2018: 210 953 хил. лв.).

През годината е начислена допълнителна обезценка в размер на 198 674 хил. лв., която отразява основно по-консервативния подход към оценката на кредитния риск след извършения през годината преглед на качеството на активите (AQR). За периода е реинтегрирана обезценка за 81 652 хил. лв.

Към края на 2019 г. обезпеченията с най-голям дял в портфейла на Банката са поръчителствата и други гаранции – 38,6%, следвани от залозите на вземания – 28.9% и ипотеките – 25.7%.

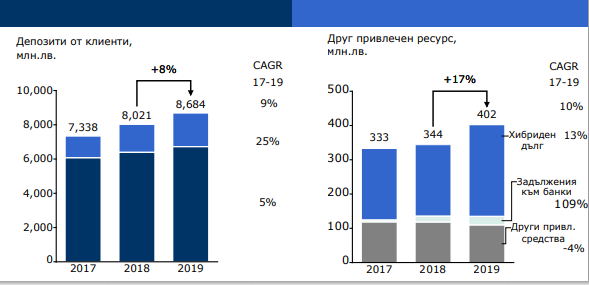

Депозитният портфейл на ПИБ

През 2019 г. привлечените средства от клиенти се увеличават с 8.3% (662 562 хил. лв.) и достигат 8 684 001 хил. лв. (2018: 8 021 439 хил. лв.), като остават основния източник за финансиране на Банката, формирайки 93.8% от общите пасиви (2018: 95,2%). Първа инвестиционна банка предлага разнообразни спестовни продукти и пакетни програми, съобразени с пазарните условия и потребностите на клиентите. Към 31 декември 2019 г. Банката заема четвърто място по депозити от клиенти сред банките в България (2018: четвърто) с пазарен дял от 9.53% на индивидуална основа (2018: 9,57%).

Данни: Годишен отчет на ПИБ

Привлечените средства от физически лица растат с 5.2% до 6 723 937 хил. лв. в края на периода спрямо 6 392 855 хил. лв. година по-рано. Те запазват структуроопределящия си дял в общите привлечени средства от клиенти – 77,4% (2018: 79,7%). Във валутната структура на привлечените средства от физически лица преобладават средствата в левове – 46,4% от всички привлечени средства от клиенти (2018: 46.2%), следвани от тези в евро – 25.2% (2018: 27.1%) и в други валути – 5.8% (2018: 6.4%).

Привлечените средства от търговци и институции се увеличават с 20.4% до 1 960 064 хил. лв.

(2018: 1 628 584 хил. лв.) в резултат от последователно провежданата политика на кръстосаните продажби, развитие на трансакционния бизнес съобразно новите технологии и европейска платежна инфраструктура, както и поддържане на трайни отношения с клиентите. В края на 2019г. относителният им дял се увеличава до 22.6% от общите привлечени средства от клиенти (2018: 20.3%).

Във валутната структура на привлечените средства от търговци и публични институции средствата в левове формират 14,9% от всички привлечени средства от клиенти (2018: 12.0%), тези в евро – 6.1% (2018: 6.2%), а тези в други валути – 1.6% (2018: 2.1%).

Наградите на ПИБ през 2019-та година

Първа инвестиционна банка е отличена с престижната награда за най-силен бранд в международния конкурс Superbrands 2019-2020.

За поредна година Fibank печели приза „Любима марка“ на българския потребител и първото място в категорията „Финансови институции“ на потребителската класация „My Love Marks”.

Fibank е наградена с две отличия в международния конкурс „Продукт на годината 2019“, като печели голямата награда за иновации за програмата си Smart Lady, насочена в подкрепа на

жените предприемачи и за своите иновативни дебитни карти за деца и тийнейджъри.

Първа инвестиционна банка е наградена в категорията “Бързо развиващ се продукт” на годишните награди Business Lady Awards 2019 за успешното позициониране на продукта

дебитната карта за деца и тийнейджъри.

Банката заема второ място в конкурса „Сайт на годината“ в категорията „Продуктов сайт 2019“ с разработената уеб платформата за жените в бизнеса – Smart Lady.

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции на ПИБ

Още по темата: