Снимка: iStock

Теодор Минчев

Инвеститорите отдавна са признали умението на Уорън Бъфет да подбира печеливши залози. Това се доказва и от историческото представяне на фонда му в размер на над 20% от неговото съществуване.

Каква е тайната за успеха на Бъфет и можете ли и вие да следвате гениалния му подход, който да ви донесе подобни успехи? Всъщност отговорът е и „да" и „не".

„Да", защото Бъфет отдавна е разкрил прийомите си в инвестирането, които са били обект на хиляди изследвания и статии.

„Не", защото средата, в която е инвестирал „оракулът от Омаха" през последните петдесет години е била „уникална" сама по себе си и няма гаранция, че това, което е смятал и правил Бъфет, ще е успешно и през следващите петдесет години.

И все пак нека да погледнем как Бъфет подбира своите инвестиции, което със сигурност би било полезно за всеки инвеститор. А после ще се опитаме да имплементираме част от тези подходи върху БФБ и компаниите от индекса на "сините чипове" SOFIX.

Бъфет принадлежи към така наречените „инвеститори в стойност" - стратегия, популяризирана от неговия учител и ментор Бенджамин Грахам. Тази стратегия гледа основно на вътрешната стойност на една компания вместо към цените на нейните акции и техническите показатели.

Определянето на вътрешната стойност на една компания изисква дълбоко разбиране на нейния бизнес и много, много работа, свързана с анализ на финансови отчети и на различни фундаментални фактори.

Веднъж определена вътрешната стойност се сравнява с настоящата цена, при която се оценява компанията от пазара и при наличието на сериозен дисконт (вътрешната стойност е далеч над цената, при която се търгува компанията) се купуват нейните акции.

Ето някои ключови съотношения и фактори са съблюдавани от Бъфет при избора на „подценени" компании:

1. Как се е представяла компанията?

Бъфет търси компании предоставящи на инвеститорите дълга и продължителна възвръщаемост на собствения капитал (ROE). Колкото по-високо е това съотношение, толкова по-добре. Бъфет препоръчва инвеститорите да гледат за съотношение над 15%.

2. Колко задлъжнели са компаниите?

Бъфет не харесва особено задлъжнелите компании. Той следи нивото на задлъжнялост, съпоставено със собствения капитал. Всяко ниво на съотношението над 1 е тревожен сигнал за „инвеститора в стойност". В допълнение е важно дали ръстът в приходите идва вследствие от увеличаването на ползвания капитал или е генериран от други фактори.

3. Какви са маржините на печалбите?

Бъфет търси компании с добър маржин на печалбата. Особено позитивен сигнал е, когато този маржин се повишава през последните години. Важно е да имате данни за повече години, за да можете да проследите дългосрочния тренд по този показател.

В допълнение Бъфет открива ценност и в съотношението цена-счетоводна стойност, както и в бъдещото съотношение цена-печалба (на база прогнозираната за следващата година печалба).

4. Колко уникални са продуктите на компанията?

Друг важен за Бъфет показател са продуктите и услугите на компанията и колко уникални са те. Възможно ли е тези продукти или услуги лесно да бъдат заменени от потребителите и какъв е прагът за навлизане в сектора. Това са все важни въпроси за „Оракула от Омаха". Има ли компанията конкурентни предимства?

5. При какъв дисконт се търгуват акциите

Това е един от най-критичните фактори за вземане на решение да се инвестира или не в акциите на една компания.

Ако компанията е лидер, разполага с добри продукти и услуги, които е трудно да бъдат заменени, няма голям дълг съотнесен към капитала и се търгува с дисконт спрямо вътрешната си стойност, то тя е идеалният кандидат за портфейла на Бъфет. А защо не и за вашия?

6. Какъв е мениджмънтът на компанията?

Преди да подходим към родните "сини чипове" и тези, които в най-голяма степен удовлетворяват критериите на Бъфет за инвестиции, само ще погледнем към най-голямата позиция в портфейла на управлявания от него фонд - Apple. Тя заема близо една трета от инвестиционния портфейл на "Оракулът от Омаха".

Как изглеждат компонентите на SOFIX въз основа на критериите на Бъфет?

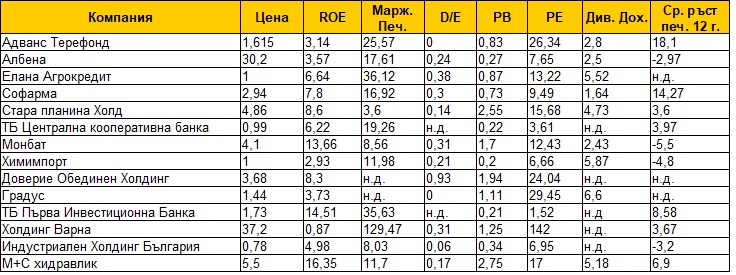

Ето и как стоят нещата при родните компании, компоненти на SOFIX, на база на основните критерии на Бъфет. Ще посочим количествените съотношения (предвид на това, че определянето на това до колко добър и надежден е мениджмънтът на една компания е по-скоро субективно и всеки трябва да си го направи сам за себе си).

Ще оставим настрана задлъжнялостта на компонентите на индекса, като нито едно дружество не се отличава с особено голямо съотношение дълг-собствен капитал (над 1), което често е сериозен проблем пред компаниите на Запад. Това е много лесно видимо от таблицата по-долу.

Данни: Инфосток

На практика само една компания от SOFIX се отличава в момента с препоръчваното от Бъфет съотношение на възвръщаемост на собствения капитал (ROE) от над 15%. И това е М+С Хидравлик.

Иначе минимално под посочения процент се намира Първа инвестиционна банка с подобно съотношение от 14.5%.

При маржина на печалбите с над 35% откриваме няколко дружества - Холдинг Варна, Елана агрокредит и Първа инвестиционна банка.

По отношение на съотношението цена-счетоводна стойност почти всички родни "сини чипове" изглеждат подценени - със съотношение под 1. Изключение от това са дружествата от групата на Стара планина, които са в рамките на индекса. Те изглеждат добре оценени на база на това съотношение. С най-ниско съотношение от около 0.2, се отличават две дружества от индекса - Химимпорт и Първа Инвестиционна Банка.

При вземане в предвид на показателя цена-печалба, няколко са дружествата от индекса с такива под 10. Абсолютен фаворит обаче е Първа Инвестиционна Банка със съотношение цена-печалба от едва 1.5.

Непосредствено ПИБ нея се нарежда и другата българска банка, компонент на SOFIX - Централна кооперативна банка, със съотношение цена-печалба от 3.6%. Индустриален Холдинг България, Химимпорт, Албена и Софарма са другите дружества в състава на индекса с подобни съотношения под 10.

Разбира се, инвеститорите би следвало да имат предвид, че ниското съотношение цена-печалба не е коефициент, който може да се използва самостоятелно за определяне на това дали акциите на една компания са евтини и при вземане на инвестиционни решения. Той трябва да се комбинира и с другите съотношения и най-вече да се отчете ръстът във финансовите резултати. Защото традиционно, с ниско съотношение се отличават компаниите във фаза на зрялост и със слаби темпове на ръст на финансовите си резултати.

Ето защо се обръщаме и към ръста на печалбите - среден на година за последните 12 години.

Само три компании (без да броиме Доверие, където стана сериозна счетоводна промяна) се отличават с ръст на печалбата от над 8.5% на година. И това са - Първа инвестиционна банка (8.6%), Софарма (14.3%) и Адванс Терафонд (18.1%).

В заключение

Бъфет харесва имената на големи потребителски, финансови и застрахователни бизнеси, както може да се види от 10-те най-големи позиции в портфейла му.

Вижте още: 10-те най-големи компании в портфейла на Бъфет

В този ред на мисли, той най-вероятно би погледнал към акциите на ПИБ и ЦКБ, които биха му се сторили относително "недооценени и евтини", според неговите лични стандарти (но и за съжаление твърде малки и неликвидни за неговите критерии).

Но също така най-вероятно интерес биха му представлявали и книжата на Софарма и Адванс Терафонд, заради ръста на финансовите им резултати, тежестта на компаниите и мениджмънта им, както и изплащания дивидент, който Бъфет също взема предвид.

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции

Още по темата:

Защо българските акции са добър избор за следващите 20 години?

Когато компаниите на БФБ се търгуват при толкова ниски съотношения...