Снимка: iStock

Целта на индексите е да са представителни за пазара, сектора, или индустрията, които следят. Например широкият индекс S&P 500 освен че е показателен за американския фондов пазар, се приема като барометър за световния фондов пазар, предвид това, че представлява над половината от световната пазарна капитализация.

Не си мислете обаче, че този индекс е съвършен. Той е равнопретеглен и поради тази причина отдава много по-голяма тежест на компаниите с по-голяма пазарна капитализация. Ето защо по-малките компании са с далеч по-малко тегло.

Получава се на практика така, че 6-те компании с най-голяма пазарна капитализация (групата на FAANG заедно с Microsoft), заемат тегло в размер на около 15% от целия индекс.

Недостатъци има и индексът на сините чипове Dow Jones. Той пък е ценово претеглен и поради тази причина отдава много по-голяма тежест на компаниите с високи цени на акциите си...

Индексът на сините чипове на БФБ е SOFIX. От борсата много са "умували" относно това как да го направят максимално представителен за и без това "изкривения" ни пазар и са стигнали до извода, че трябва да е претеглен на база на пазарна капитализация, но същевременно да отдава тежест и на фрийфлоута (свободно търгуваните акции в една компания, които не се държат от основните собственици).

И докато в това определено има някаква логика, може да се каже, че това също в известна степен "изкривява" пазара - а именно по направление на това кои компании с каква тежест са представени в индекса.

Проблем номер едно - с тежестта на компонентите в индекса

Това е първия, а може би дори и основният недостатък на индекса SOFIX. С тегло над 10% в индекса на "сините чипове" са две дружества - Софарма (15.96%) и Адванс Терафонд (10.36%).

Когато към тези две дружества добавим и Холдинг Варна и Градус, то пазарната тежест на четирите най-големи дружества от индекса вече възлиза на 44%. Или близо половината от тежестта на индекса се предопределя от около 30% от компонентите му. Но както посочихме по-горе, това не е проблем само на родния капиталов пазар...

Ниското тегло на голяма част от компонентите на индекса има плюсове и минуси. Един от недостатъците е, че далеч по-непропорционална ще е инвестицията ви заради ниския фрийфлоут, в някои иначе големи компоненти от индекса, като Първа инвестиционна банка например. Въз основа на ниския фрийфлоут на банката то експозицията на инвестицията ви в SOFIX ще е едва 3.7% насочена към промяна в акциите на ПИБ. Добрата страна е, че инвеститорите биха се изложили в по-малка степен на силното поевтиняване на акциите на банката през последните месеци. Но това ще важи с пълна сила и ако акциите на компанията започнат да поскъпват.

Подобен е казусът и при другата публична банка, компонент на SOFIX - Централна Кооперативна Банка, с дял от едва 2.2%. Излиза, че общата тежест на двете банки в индекса на "сините ни чипове" е едва 6%.

Обратният проблем е налице при Стара планина Холд. Теглото на холдинга в SOFIX с отчитане на фрий-флоута е далеч по-голямо, отколкото теглото на компанията в общата капитализация.

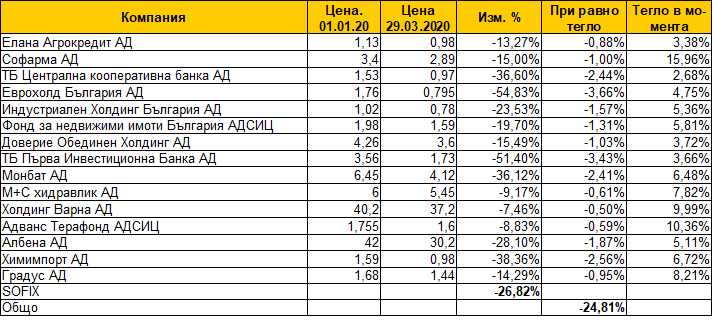

А как би изглеждало представянето на SOFIX, ако всички компании бяха с еднакво тегло?

Но нека да погледнем и към обратната страна на монетата. А именно - как би изглеждало представянето на SOFIX от началото на годината, ако всичките му компоненти участваха с еднакво тегло в него.

Източник: Инфосток

Тогава, както се вижда от таблицата по-горе, представянето на индекса от началото на годината щеше да е загуба в размер на 24.8% при реално понижение на SOFIX в размер на 26.8%.

В този случай обаче инвеститорите щяха да са много по-диверсифицирани към "водещите" компании, отговорили на правилата на борсата да се определят като "сини чипове".

Какви са другите проблеми пред SOFIX?

Проблем номер две - с правилата за влизане и излизане от индекса

Налице са някои общи и допълнителни правила за влизане в индекса на сините чипове SOFIX, чиито компоненти се опресняват два пъти годишно.

Една икономическа група не може да е с тегло от над 20% от индекса, а максималното тегло на една емисия може да е до 15%. Изисква се още 3 месеца търговия на регулиран пазар и 750 минимални акционера. Пазарната капитализация на фрий-флоута трябва да е по-голям от 10 милиона лева.

Крайната селекция се прави от 15-те компании с най-високи стойности за ликвидност (медианен седмичен оборот за последната 1 г. и брой сделки за последните 12 месеца).

И докато на пръв поглед тези правила изглеждат достатъчно завишени, дори прекомерно, факт е, че от време на време в индекса се прокрадват някои не толкова "ликвидни" и големи компании. А това е за сметка на други, традиционни "сини чипове", които не успяват да отговорят на критерий, например ликвидност.

Може да се каже, че два пъти балансиране на индекса в годината може и да е твърде много. Защото това води до традиционния шок да се сменят твърде често дружества от индекса, което може и да е сериозен проблем за историческата съпоставимост на финансовите му коефициенти, както и за портфейлите на институционалните инвеститори (включително на ETF-фонда базирпан на индекса).

Проблем номер три - представителността на SOFIX за икономиката на страната

Традиционно се приема, че основният борсов индекс на една страна би следвало в най-широка степен да отразява основните бизнеси в нея. Не е случайно, че представителни за щатската борса са така наречените FAANG компании, или компании от технологичния сектор.

Едни от най-големите сектори в икономиката на страната ни - търговия, транспорт, хотелиерство и ресторантьорство, с дял от близо една пета от икономиката ни, е далеч по-слабо застъпен и представен на капиталовия пазар и по-конкретно в индекса като цяло.

Проблем номер четири - липсват фючърси върху индекса

Наличието на индексен фонд върху индекса SOFIX е крачка напред в правилната посока, но не решава всички проблеми на инвеститорите.

Един от основните такива е липсата на маржин покупки и ползване на ливъридж, който от само себе си би отпаднал, ако имаше фючърси върху индекса.

А това няма как да се случи, докато не видим клирингова къща. Защо липсва последната? Обяснението на хората от които зависи въвеждането й е, че пазарът ни е твърде малък и не особено ликвиден, за да се поддържа скъпата "клирингова къща". Тоест не сме готови и узрели за подобна институция, която е доста скъпа по принцип. Но с това схващане попадаме в модела на една затворена вечноповтаряща се спирала, с която оставаме затворени в ниска ликвидност и вечни оплаквания от пазарните участници, че нищо не се променя.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи.