Снимка: iStock

Колко значима беше речта на председателя на Федералния резерв Джером Пауъл за инфлацията? В речта, която пазарите очакваха с голямо нетърпение, Пауъл обяви, че Фед ще се насочи към инфлационна цел средно от 2% и че централната банка няма да се чувства длъжна да повишава лихвите, ако смята, че икономиката работи с пълна заетост. Казано по друг начин - гответе се за дълъг период на ниски лихви.

S&P 500 в четвъртък, достигна нов рекорд, докато Nasdaq се понижи минимално, макар и да затвори при второто си най-високо ниво в историята.

Доходността на облигациите в САЩ се е повишила, до 1.524% по 30-годишните държавни облигации, което не е посоката, която бихте очаквали при подобен ход.

Но това е краткосрочната гледна точка. Йоахим Клемент, инвестиционен стратег в американската брокерска компания Liberum Capital, заяви, че промяната на целите на политиката на Фед прави почти неизбежно следващите пет години да бъдат доминирани от японска среда с ниски номинални и реални лихви.

В бележка, озаглавена „Ниски проценти завинаги? - Възможно е“, Клемент подчертава, че ако Фед се придържа към новата си инфлационна стратегия, тя би оставила непроменени лихвените си проценти за десетилетие след финансовата криза през 2008 г.

„Като имаме предвид историческия опит и настоящите прогнози за Фед и пазарите, които предполагаме, можем да твърдим, че Фед няма да повишава лихвите не само за три години, но и за следващите пет години, ако не и повече“, казва експертът.

Дългосрочната тенденция за лихвите е ясна.

Количественото облекчаване ще продължи, защото Фед ще трябва да поддържа ниските номинални нива през кривата на доходността. За 10-годишните държавни ценни книжа, това означава ниво от 2 до 2.5% за да го поддържате в диапазона през следващото десетилетие - което би означавало голямо движение нагоре от текущите депресирани нива „но не достатъчно, за да попречи на разходите на заемане."

Банката на Англия и Европейската централна банка също ще трябва да поддържат ниски лихви, само за да избегнат валутата им да поскъпне спрямо долара, въпреки че трудната икономическа ситуация, пред която са изправени Европа и Великобритания, ще затрудни затягането все пак.

Клемент смята, че през следващите 12 месеца акциите ориентирани към растеж са оценени до съвършенство и стойността може да надмине ръста.

„Въпреки това, ниските номинални и реални лихвени проценти означават, че коефициентите на отстъпка за бъдещи парични потоци ще намалеят и с нея оценките на фондовите пазари вероятно ще се увеличат. Акциите с по-голяма част от допълнителни парични потоци, с други думи тези ориентирани към ръст в бъдеще ще бъдат по-силни от високите дивидентни компании с по-малък растеж“, каза той.

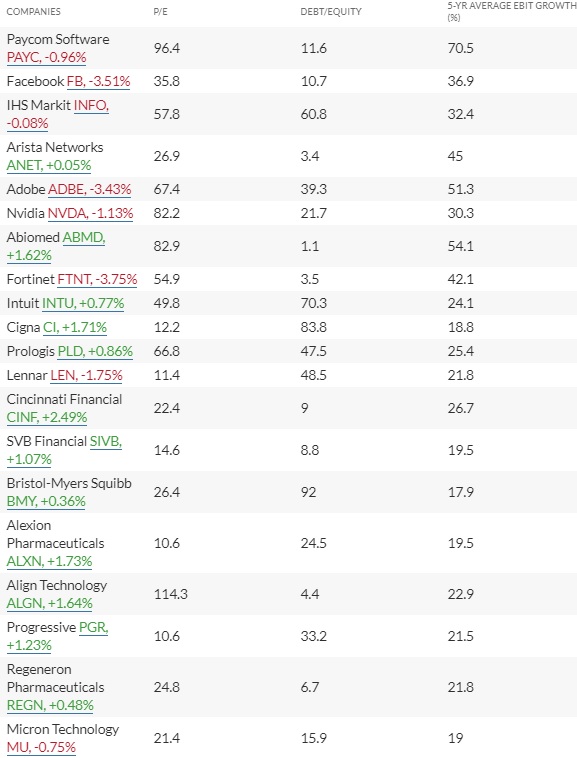

Клемент посочи компаниите със силен растеж на продажбите и печалбите, но с нисък ливъридж, които имат възможност да увеличат растежа си чрез заем. За MarketWatch той създаде списък от S&P 500 компании отговарящи на тези изисквания.

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции.

Още по темата: