Снимка: iStock

Инвеститорите, жадни за растеж, се спряха на шепа американски технологични гиганти. Но тези, които правят по-широка мрежа, намират компании на нововъзникващи пазари, които са по-млади и понякога по-евтини от FAANG - Facebook, Amazon.com, Apple, Netflix и Google на Alphabet.

След като се представят по-слабо от САЩ в продължение на десетилетие, развиващите се пазари са изправени пред подобряващ се фон. Повече фискални стимули и глобално възстановяване от пандемията, заедно с по-слаб долар, който прави чуждестранните активи по-евтини за американските инвеститори, трябва да помогнат на развиващите се пазари през следващата година, казва Мона Махаджан, стратег от Allianz Global Investors.

Нещо повече, нововъзникващите пазари изобилстват от интернет и здравни компании, които са по-рано в своите траектории на растеж и имат по-големи пазарни възможности. Акциите на развиващите се пазари като цяло се търгуват при 15.5 пъти печалбите си, спрямо 22 за индекса S&P 500 и привличат инвеститори, търсещи относителни изгодни цени.

Инвеститорите на дребно разпределиха нови пари за фондове за акции на развиващите се пазари през 10 от последните 13 седмици, според EPFR Global.

Част от тази отстъпка е оправдана, тъй като страни като Турция и Южна Африка са затънали в политически, икономически и фискални раздори, докато Бразилия и Индия навлязоха в пандемията със слаби икономики, ограничавайки възможностите си за справяне с коронавируса.

Неравномерността на възстановяването беше показана в последната перспектива на Международния валутен фонд, като Китай се очерта като единствената голяма икономика, която се разраства през тази година, а Латинска Америка се очаква да не се върне на нивата си отпреди пандемията евентуално до 2023 г.

Тъй като нововъзникващите пазари не се движат в крачка, изборът е от ключово значение. Управителите на фондове благоприятстват азиатски страни като Корея, Тайван и Китай, които влязоха в пандемията с много по-добро фискално здраве, но също така се справиха по-рано с вируса и вече се възползват от някои предимства. Също така предпочитани са: бързоразвиващите се акции от технологичния и здравния сектор, чийто растеж е ускорен, тъй като пандемията ускори дигитализацията и изостри фокуса върху здравето и разработването на лекарства.

Предпочитанието към Азия е подкрепено от отговора на Китай на тази криза. Вместо да възстановява икономиката чрез инвестиции в пътища, пристанища и мостове, като голяма част от останалия свят, след глобалната финансова криза, Китай изгражда собствена икономика и самостоятелност, фокусирайки се върху 5G, облачните изчисления и здравеопазването, както и инфраструктурата за грижи, която стимулира местните компании, както и тези в Тайван и Корея.

Това се отразява в резултатите: Борсово търгувания фонд iShares MSCI Emerging Markets, е нараснал само с 3% тази година, докато iShares MSCI Emerging Markets Asia ETF (EEMA) е спечелил почти 11%.

„В миналото инвестирахме чрез китайски прокси, като австралийски и бразилски металодобивни и добиващи компании или южноафрикански материали, но сега трябва да инвестирате чрез Китай, като се фокусирате върху вътрешната икономика“, казва Тод Макклоун, съуправител на William Фонд за растеж на развиващите се пазари в Блеър (WBENX), който има най-високата сума, разпределена досега в Китай, Корея и Тайван.

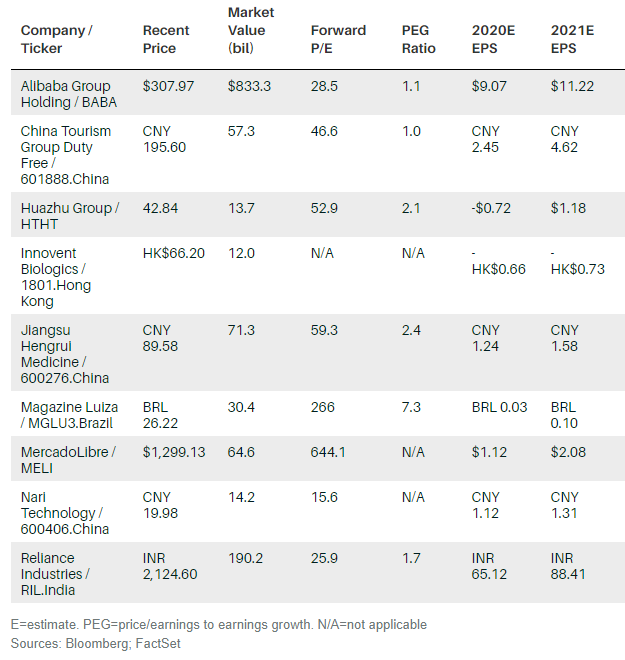

Фокусът на Китай върху себе си е от полза за Nari Technology (600406, Китай), която предоставя вторично оборудване и софтуер, които са от основно значение за трансформацията на енергийната мрежа на страната, тъй като цифровизацията води до по-голямо търсене, казва Адам Монтанаро, съуправител на 4 милиарден доларов фонд на развиващите се пазари в Aberdeen Fund (GEGAX). За компания, която трябва да генерира растеж на печалбите от средна до висока тийн-стойност, казва Монтанаро. Nari се търгува с атрактивно съотношение от 16 пъти бъдещата си печалба.

Атрактивни са и китайските компании, ориентирани към потребителите. Ранните данни от празника на "Златната седмица" този месец предполагат някакво връщане към нормалното, като са предприети повече от половин милиард местни пътувания и пътният трафик се възстановява до около 80% от нивата преди пандемията. Въпреки това, китайците остават по-близо до дома си, отколкото с ползване на самолети. Това е от полза за China Free Group Duty Free (601888. China), която получи тласък от Пекин за отпускане на правилата за безмитно пазаруване. Въпреки това, Монтанаро казва, че пазарът "значително подценява" печалбите на компанията, което може да доведе до засилен растеж към високите тийн-проценти през следващото десетилетие, тъй като китайските купувачи получават по-голям достъп до безмитно пазаруване у дома.

Тенденциите в пътуванията също са в полза на хотелската компания Huazhu Group (HTHT), която е имала силен отскок. Компанията се търгува при 24 пъти стойността на печалбата си за 2021 преди лихви, данъци, амортизация и амортизация или Ebitda. Huazhu „прераства“ в тази ситуация множество бързо, тъй като секторът се възстановява и е в състояние да бъде консолидатор на по-малки, затруднени вериги хотели, казва Монтанаро.

Фокусът върху потребителите подхранва и непрекъснатото предпочитание на мениджърите на фондове към технологиите. Мнозина виждат още по-голям потенциал за растеж за титаните на развиващите се пазари в сравнение с техните връстници в САЩ, тъй като тези компании са повече на едно гише, често смесвайки социални медии, електронна търговия, финансови технологии и игри. И те се насочват към нови пазари, които могат да бъдат значителни.

Alibaba Group Holding (BABA) роди финтех гиганта Ant Group, който в момента е най-ценното стартиращо предприятие и се очаква да събере цели 35 млрд. долара при предстоящите си публични предлагания в Хонг Конг и Шанхай. Alibaba има 50% пазарен дял на китайския пазар за изчислителни облаци, което е много по-рано в своето развитие, отколкото в САЩ, и също така изгражда здравна екосистема с Alibaba Health.

„Компанията расте по-бързо от Amazon, има по-голям потребителски пазар и се търгува с отстъпка за Amazon“, казва Макклоун. Продажбите на Alibaba са нараснали с 30%, а ръстът на нетния доход е над два пъти по-голям от този през последната фискална година, в сравнение с 20% ръст на продажбите за Amazon и 15% ръст на печалбата. И все пак Alibaba се търгува за 28 пъти бъдещата си печалба, в сравнение със 76 пъти за Amazon.

Множество дигитални бизнеси, свити в един, са популярни на нововъзникващите пазари, създавайки възможности дори в страни с по-малко привлекателни икономически условия. India’s Reliance Industries (RIL.India) се превърна от петролен и газов конгломерат в комбинация от китайските версии на Verizon, Facebook и Amazon, привличайки американски интернет компании, които искат да проникнат в Индия. Тези партньорства са дали на Reliance вливане на капитал, за да намали натрупания дълг, за да обнови бизнеса си.

При 26 пъти по-големи печалби акциите са получили известна полза от тази трансформация, но Макклоун не смята акциите за толкова скъпи, когато разглежда дългосрочните перспективи за растеж в своя ранен етап на многоканален бизнес на дребно и цифрови услуги. Освен това енергийната единица на Reliance все още съставлява две трети от бизнеса - и тази "кеш крава" се трансформира в интегрирана петролна и химическа компания, която трябва да намали нестабилността на своите печалби при трудни икономически условия и в крайна сметка да подобри маржовете за рафиниране.

„Пазарът стои зад тази история, защото беше толкова драматичен. Все едно да изостанете в Amazon и Alibaba. Трудно е да се оцени без дългосрочен поглед “, казва Макклоун от Reliance, една от по-големите позиции на фонда на Уилям Блеър.

В Латинска Америка MercadoLibre (MELI) е доминиращата компания за електронна търговия и fintech в региона. Въпреки че тази година акциите са нараснали повече от два пъти и имат астрономично съотношение цена/печалба, Сара Морено, съуправител на фонда за акции на PGIM Jennison Emerging Markets Equity Opportunities (PDEAX), вижда повече възможности. Проникването на електронна търговия в Латинска Америка, например, е под 5%, в сравнение с 20% в Китай, а Морено казва, че пазарът все още не е напълно ценообразуван във все още зараждащата се финтех компания.

„Нивото на шума [между Китай и САЩ] ще остане високо, независимо кой печели, така че трябва да стъпвате внимателно. ”

„Услугите с по-голям марж, като управление на активи и кредити, тепърва започват и могат да се увеличат от настоящите си 16% от приходите днес до 40% плюс през следващите пет години, добавяйки не само към [продажбите], но и към маржовете,“ Казва Морено.

Бразилската Luiza (MGLU3.Brazil), известно като Magalu, е друга компания, която все още е рано в своя растеж. Докато акциите се изчерпаха като признание за развитието на търговеца на мебели за дома и електроника в търговец на всички канали, Морено казва, че пазарът все още не отразява напълно възможността за кредитния и сервизен бизнес на компанията, който помага на по-малките търговци на дребно с тяхното цифрово развитие.

Друг зараждащ се сектор, който привлича растеж инвеститори, е здравеопазването, тъй като нарастващите доходи в развития свят подхранват търсенето на по-добри лекарства, болнични грижи и медицински изделия.

Приблизително една четвърт от фонда на PGIM се инвестира в здравеопазването, като Морено се позовава на широката възможност. Сред притежанията на Морено: Innovent Biologics (1801, Хонг Конг), който Морено описва като потенциален лидер в нововъзникващата биотехнологична индустрия в Китай, с дълбок тръбопровод и партньорства с подобни на Eli Lilly и Roche, и Jiangsu Hengrui Medicine (600276. Китай) , който има силен онкологичен франчайз и напомня на Морено за Pfizer през 90-те години.

Акциите на Innovent поскъпнаха със 150% тази година и може да не изглеждат привлекателни от конвенционалните показатели, като се има предвид, че компанията все още не е печеливша. Но дългосрочните инвеститори като Морено все още виждат книжата на компанията като привлекателни поради дълбокия си тръбопровод с наклон към онкологията и автоимунните терапии. Анализаторите очакват това да доведе до печалба до 2023 г.

Същото важи и за Jiangsu: Въпреки че не е евтина на повърхността при 59 пъти по-големи печалби, през последните пет години компанията е постигнала средно 23% ръст на свободния паричен поток. Анализаторите на FactSet имат среден рейтинг с наднормено тегло и ценова цел от 102 юана (15.27 долара), което представлява 14% потенциален ръст от последните 89.58 юана.

Докато голяма част от фокуса е върху лекарството PD-1 на Jiangsu за пациенти с лимфом на Ходжкин, Морено казва, че няколко други лечения могат да осигурят двуцифрен растеж. Той също така има водеща позиция на китайските пазари за анестезия и контрастни вещества.

Мениджърите на фондове признават възможността за временна нестабилност от напрежението между САЩ и Китай, а някои, като Макклоун, са разменили американските листнати китайски компании с такива листнати в Хонконг.

Но анализаторите казват, че много предложения, свързани с Китай, като тези, насочени към ограничаване на достъпа на Китай до технологии, са по-тесни по обхват след изпълнението им, с ограничено въздействие върху вътрешно ориентираните компании, върху които се фокусират. „Нивото на шума ще остане високо, независимо кой печели, така че трябва да стъпвате внимателно. Но възможността е неоспорима “, казва Макклоун.

Още по темата:

JPM Asset Management: Някои азиатски технологични акции ще се удвоят

Най-предпочитаните 5 компании от хеджфондовете смазаха пазара