Снимка: iStock

Скот Пенг, основателят и главен инвестиционен директор на инвестиционния мениджър в Ню Йорк Advocate Capital Management, смята, че се отприщва перфектна буря при държавните облигации. Неговият модел изчислява, че 10-годишната доходност на американските държавни книжа ще скочи със 162 базисни точки тази година и още 160 базисни пункта през следващата година - което е доста над пазарните оценки за приблизително 17 базисни точки печалба през всяка от следващите две години. 10-годишните облигации са с лихви от 1.12% в момента.

Пенг, преди това главен стратег на лихвените проценти на Citi и един от първите, които забелязаха ценови аномалии в Libor, казва, че моделът му дори не включва никакви допълнителни фискални стимули от администрацията на Байдън, която е предложила план за облекчаване от коронавируса в размер на 1.9 трилиона долара, както допълнителни инфраструктурни разходи.

От основно значение за неговия възглед за скока на лихвените проценти е историческата връзка между номиналния растеж на брутния вътрешен продукт както с краткосрочните, така и с дългосрочните лихвени проценти в САЩ, Великобритания, Германия и Япония.

Дългосрочната регресия отразява 50% съотношение между растежа на БВП и доходността на хазната от 1960 г., въпреки че по-новата история предполага, че съотношението може да е спаднало до 27%.

Дори това по-ниско ниво на корелация би предполагало, че разпространението на ваксините, задържането на разходната мощ, нарастването на държавния дълг и паричните стимули биха довели доходността по-високо.

Няма ли подобно покачване на цените да вдигне тревожни флагове във Федералния резерв? Пенг изчислява, че Федералният резерв ще трябва да утрои размера на количественото си облекчаване, за да компенсира прогнозираното покачване на ставките през 2021 г.

„Едно темпо от 300 милиарда долара на месец ще надхвърли QE за 2020 г. и е малко вероятно да бъде устойчиво за продължителен период, особено ако икономиката се възстановява добре“, казва той.

Пенг не разшири анализа си върху акциите, но последиците са ясни. Скокът на доходността би направил относителните оценки далеч по-непривлекателни - макар че би могла да създаде условия за това акциите ориентирани към стойност да процъфтяват след десетилетие на недостатъчна ефективност.

Икономическият календар включва оценката на ADP на заетостта в частния сектор и индекса на услугите на Института за управление на доставките. Една мярка за сектора на услугите в Китай е под оценките.

Междувременно фючърсите на Nasdaq-100 сочат отваряне с 0.6% нагоре, след по-добрите от очакванията резултати от технологичните бехемоти - Amazon и Alphabet. Доларът беше стабилен.

Италианските акции се повишиха в очакване бившият президент на Европейската централна банка Марио Драги да стане следващият министър-председател на страната.

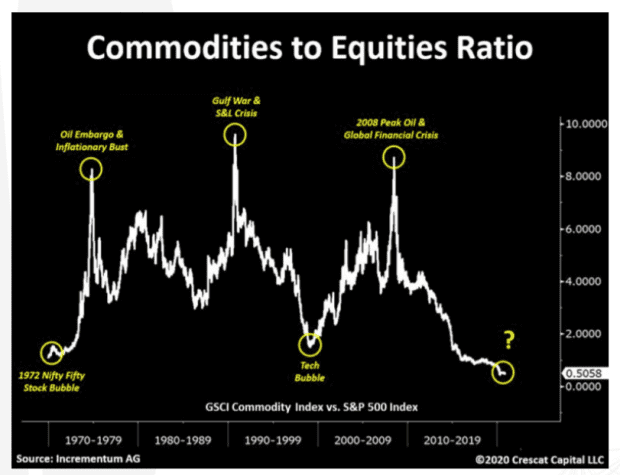

В писмо до инвеститорите фирмата за хедж фондове Crescat Capital заяви, че е поставен етап за мащабен преход на инвеститорите от надценени акции на растеж и мегаголеми технологични компании, както и инструменти с фиксиран доход, към подценени материали, енергийни и други компании. От там казаха, че ако може да се съсредоточи върху една диаграма през следващите три до пет години, това ще бъде съотношението стоки към акции.

Още по темата:

Инвеститорите трябва да следят волатилността на американските облигации

Ед Ярдени се притеснява от срив на пазара, подобен на този през 1999 г.