Снимка: iStock

Златото днес е почти толкова надценено, колкото в най-лошите му времена за последните пет десетилетия. Това е заключението, достигнато от току-що публикувано изследване от Кембъл Харви, професор по финанси в университета Дюк; Клод Ерб, бивш мениджър на стокови портфейли в TCW Group, и Тадас Висканта, основател и редактор на инвестиционния блог AbnormalReturns.com.

Изследванията им не биха могли да бъдат по-навременни. След като златото премина психологическата граница от 2 000 долара, то продължи да поскъпва, достигайки нови исторически рекорди. А ентусиазмът за жълтия метал достига размерите на "златна треска". По-рано тази седмица например МarketWatch съобщи, че мениджъри прогнозират как цената на златото ще се удвои до 4000 долара за унция.

Разбира се, изследването не бива да се приема, като предвестник на началото на понижение за метала. Златото може да продължи да е надценено още дълго време и да достигне до нови рекордни нива, предупреждават авторите на анализа.

Вместо да прогнозира посоката за цената на метала, това ново проучване се фокусира върху основната стойност на златото, по същия начин, по който анализаторите от Уолстрийт изчисляват справедливата стойност на акциите.

Основното оправдание за по-висока цена на златото, която най-често се споменава, е инфлацията. Тази обосновка се повтаря толкова често, всъщност, че малко от нас спират да я подлагат на исторически контрол. Ако го правихме, щяхме да открием, че това твърдение, се радва на малка статистическа подкрепа.

Всъщност изследователите съобщават, че далеч по-добра прогноза за бъдещото представяне на златото е текущата цена на златото в изразена цена, коригирани спрямо инфлацията. Когато коригираната към инфлацията цена е висока, последващите резултати от златото обикновено са ниски - и обратно.

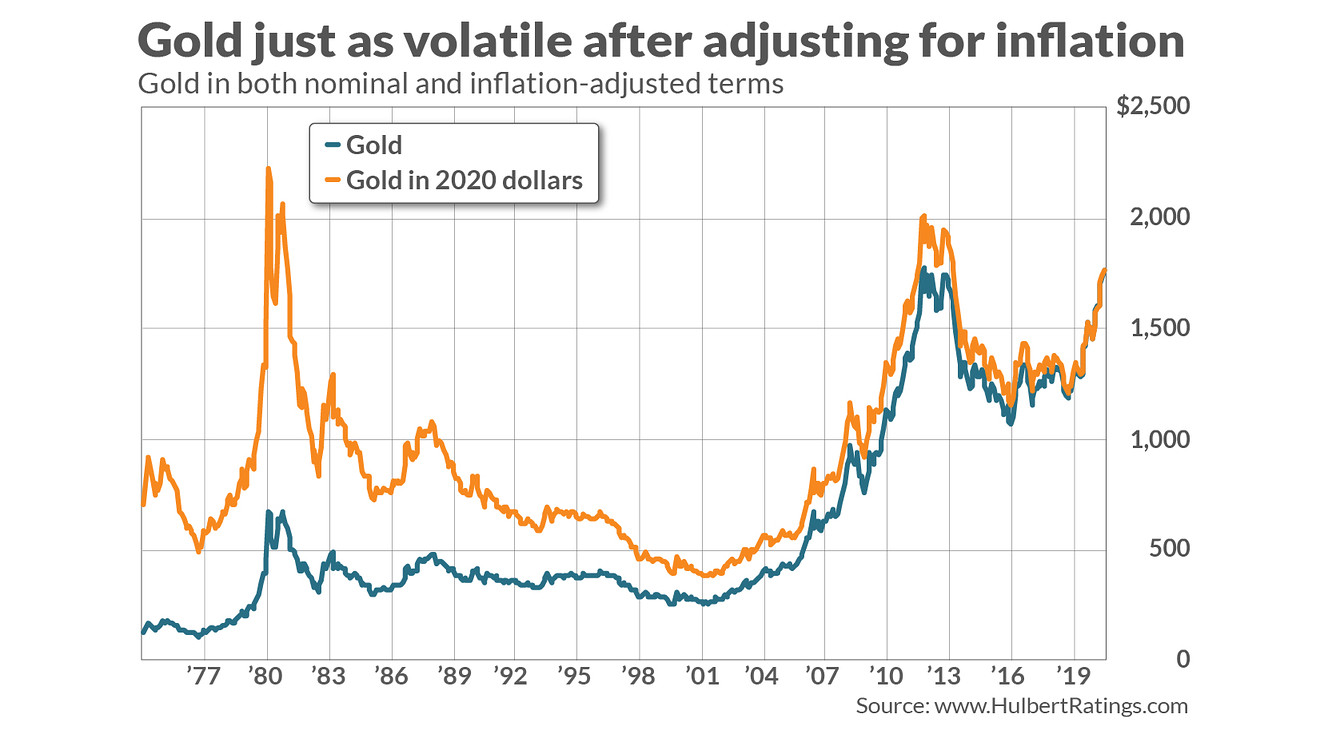

Следствие от това откритие е, че цената на златото в коригирано спрямо инфлацията изражение е също толкова променлива, колкото е и в номинално изражение. Това не би било факт, ако златото беше добър хеджиращ инструмент за инфлацията.

Вместо това, както можете да видите от диаграмата по-долу, цената на златото през последните пет десетилетия е също толкова нестабилна в инфлационно коригирано изражение, колкото и в номиналното.

Инвестиционното значение е, че през следващите години златото вероятно ще бъде по-ниско от това, където е в момента. Златните бикове ще възразят, че това ново изследване не отчита изключителното паричното създаване на пари през март, което според тях няма исторически паралел.

В своя документ изследователите опровергават това, припомняйки подобни аргументи, които бяха направени през 1980 и 2011 г. - предишните два случая, при които цената на златото, коригирана спрямо инфлацията, беше толкова висока, колкото сега:

„През 1980 г. някои бяха загрижени за... високата инфлация... От януари 1980 г. до януари 1985 г. реалната цена на златото падна с 65%. През 2011 г. някои бяха обезпокоени, че политиката на количественото облекчаване на Федералния резерв на САЩ ще доведе до висок темп на инфлация. От август 2011 г. до август 2016 г. ... реалната цена на златото падна с около 33%. Понастоящем някои са загрижени, че фискалните и паричните политики, прилагани в САЩ за противодействие на икономическото въздействие на пандемията COVID-19, ще бъдат инфлационни. Ако златото не възнагради страха от инфлация през 1980 и 2011 г., защо сега да възнаграждава инфлационния страх?“, питат анализаторите.

Въздействието на златните ETF-и

Друго възможно обяснение за скорошната сила на златото, която изследователите анализират, е огромният приток на активи под управлението на най-големите златни ETF-и, като SPDR Gold Shares, който разполага с активи в размер на 83.5 милиарда долара, и iShares Gold Trust, който управлява активи в размер на 32.6 милиарда долара.

Според предварителните данни, събрани наскоро от Bloomberg, понастоящем световните запаси на ETF-те обезпечени със злато, възлизат на 3 356.6 тона - сума, която надминава запасите на правителствата, различни от САЩ.

През последните години има впечатляващо силна връзка между златните запаси на ETF-те и реалната цена на златото. Изследователите обаче бързо отбелязват, че не е ясно каква може да е причинната връзка между двете. Може да се окаже, че става въпрос за по-висока цена на златото, която „причинява“ приток на нови пари в ETF-и, обезпечени със злато. Ако това е така, тогава може да се окаже, че ако цената на златото спадне, ще има изтичане на активи от ETF-те, което може да засили спада на златото.

Този път може да се окаже различно, разбира се. Но златото загуби значителна сума при всеки от предишните два случая, когато коригираната спрямо инфлацията цена се повиши толкова, колкото е в момента.

Още по темата: