В последните дни много пазарни участници се изненадаха от повишението на цените на правителствените дългови книжа. Дали наистина е изненадващо?

В последните дни много пазарни участници се изненадаха от повишението на цените на правителствените дългови книжа. Дали наистина е изненадващо?

От началото на април облигациите започнаха да поскъпват, водейки автоматично до намаляване на доходността. В момента доходността на 10-годишните американски облигации е 2.52%. Това поскъпване беше като цяло неочаквано.

В последните години се чуваха доста гласове, че т.нар. количествени улеснения (Quantitative Easing) или просто казано печатане на пари ще доведе до инфлация. Пропускаше се факта, че тази ликвидност до голяма степен е стерилизирана, т.е затворена най-вече в банковата система по най - различни причини, като това не доведе до реално кредитиране на бизнеса.

Инфлацията в САЩ е около 1%, а в Европа още по-ниска, като доходността на 10 - годишните книжа на Германия е 1.3%. Това означава, че инфлационната премия в САЩ е с 1% над тази в Европа.

Икономическият ръст е все още на ниски нива и оттук инфлационния натиск е слаб.

Безработицата също е на високи нива, като тук има и т.нар. структурна безработица т.е. безработни хора без необходими умения според изискванията на пазара, което пречи на по- бързото повишение на заетостта. Хората не печелят толкова за да харчат, а оттам да предизвикат инфлационен натиск. Това на свой ред, както и силната конкуренция създава по - скоро дефлационен натиск и още по - силно оптимизиране на работната сила във фирмите.

Геополитическото напрежение в Украйна, Нигерия, Венецуела, Средния Изток и Южно китайско море предизвиква бягсто към по сигурни активи като държавни облигации.

Лихвите се понижават и поради подобряващата се бюджетната позиция на развитите страни. Например в САЩ дефицита падна до 400 млрд. долара от 1.4 трлн. долара, като по този начин правителството има по - малка нужда от финансиране. Федералния Резерв постепенно редуцира обратното изкупуване на облигации, на това не води до автоматично поскъпване на долара или повишаване на доходността отчасти и поради споменатия механизъм на стерилизация.

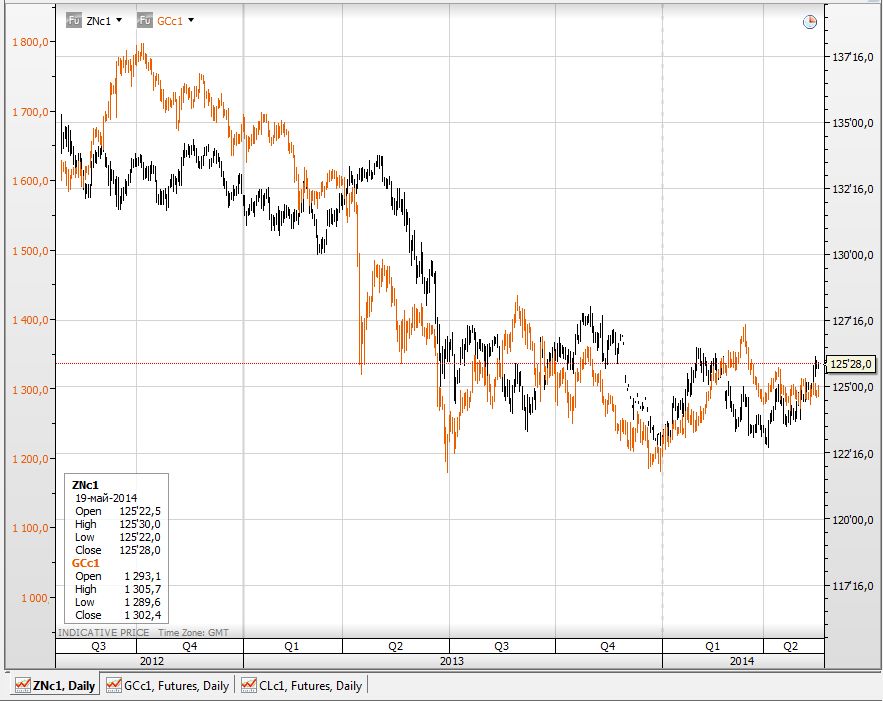

Все пак, цените не са толкова високи в сравнение с 2012г. На графиката са показани смятаните за сигурни активи по време на криза като златото (оранжева крива) и 10 - годишните американски ДЦК.

Източник: BenchMark Trader, Saxo Bank

Известният икономист и бивш шеф на един от най-големите облигационни фондове в света PIMCO Мохамед Ел-Ериан, посочи в статия за в-к Файнешъл таймс днес, че трите основни причини за изненадващато рали на дълговия пазар са неспособността на икономиките в Европа и САЩ да генерират ускорен растеж, сигналите от централните банки за средносрочно задържане на лихвените проценти на ниско ниво и т.нар позициониране на инвеститорите т.е. прекалено много пазарни участници са на едната страна на пазара, което до голяма степен отключва т. нар. покриване на къси позиции и автоматично повишение на цените.

Като дългосрочен фактор за ниските лихви се посочва и неравенството в разпределението на богатството, което означава че повече ресурс се задържа от по - малък брой хора.