Снимка: iStock

От няколко месеца САЩ изглеждат изключителни в сравнение с останалия свят. По-добро разпространение на ваксината срещу COVID-19. По-голям тласък на фискалната политика. По-силно възобновяване. Икономическите и пазарните показатели също показаха това. Потреблението скочи значително над предпандемичните нива и лихвите в САЩ се повишиха в очакване на нормализиране. Инвеститорите поставиха огромен залог на американските акции, като чуждестранните инвеститори натрупваха американски акции с безпрецедентна скорост през 2020 г. и до 2021 г.

Но в разказа за изключителността на САЩ се образуват пукнатини и паричният поток е изложен на драматичен обрат. Известно е, че икономическото възстановяване в САЩ е бързо и дебатът дори се е изместил от силен растеж към риск от прегряване. Но това, което може би е по-малко известно, е колко невероятно голяма е сумата на парите, залагащи на силно икономическо възстановяване в САЩ.

Изключителност в паричния поток

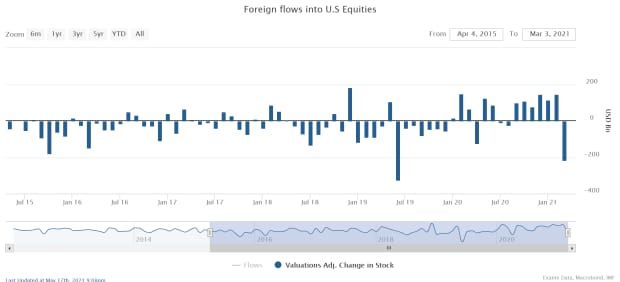

Графиката по-долу показва притока на чуждестранни собствени капитали в САЩ от 2000 г. въз основа на данните за платежния баланс. В продължение на няколко тримесечия САЩ привлякоха исторически големи притоци на акции, с нетни чуждестранни притоци от над 400 млрд. долара през 2020 г.

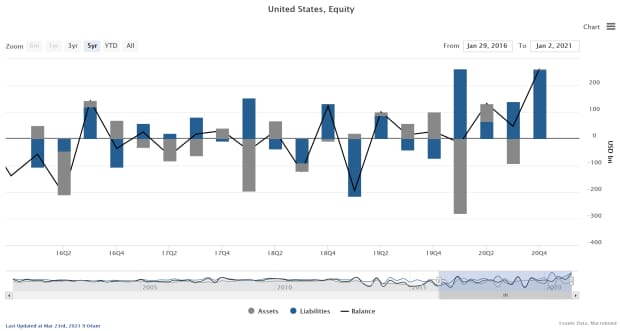

Следващата диаграма показва данните за платежния баланс, разделени на притоци (пасиви) и изходящи потоци (активи). Той подчертава, че притоците са били движещата сила на големите нетни числа и че те са се ускорили през 2020 г.

Външните притоци само през четвъртото тримесечие на 2020 г. са били над 250 млрд. долара (> 1 трилион долара годишно), а в региона 5% от БВП. Дори по време на дотком балона 1999-2001 г. не видяхме много тримесечия над 2% от БВП.

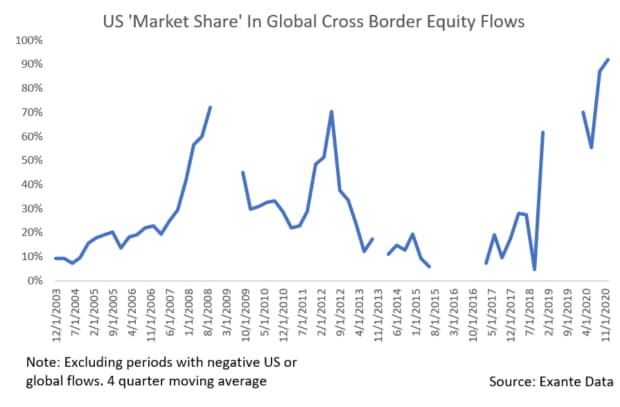

Американската изключителност е илюстрирана и в следващата диаграма, която показва „пазарния дял“ на САЩ в общите глобални трансгранични потоци на акции. САЩ наистина бяха изключителни, грабвайки близо целия скорошен брутен поток в света (някои потоци към конкретни страни могат да бъдат отрицателни).

Сега изключителността е под въпрос

Стига за миналото. Къде стоят инвеститорите сега и накъде се насочваме? Много доказателства показват, че инвеститорите поставят под въпрос разказа за изключителността и променят посоката на паричния поток:

Първо, последните официални месечни данни (данните от TIC за март) показват, че чуждестранният апетит за американските акции потенциално намалява по важен начин. Силната динамика от 2020 г. продължи през януари и февруари 2021 г. Но през март имаше голям обрат.

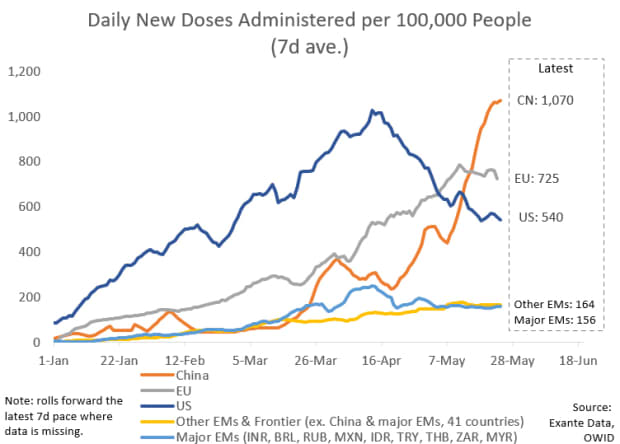

Второ, в известен смисъл всичко това е логично, тъй като останалата част от света догонва САЩ на фронта на ваксините. Графиката по-долу показва, че ЕС започна да ваксинира повече хора (на глава от населението) от САЩ през май. Наскоро Китай също надмина САЩ (и ЕС). Това означава, че другите страни бързо наваксват по отношение на имунитета и скоро ще последва икономическото отваряне.

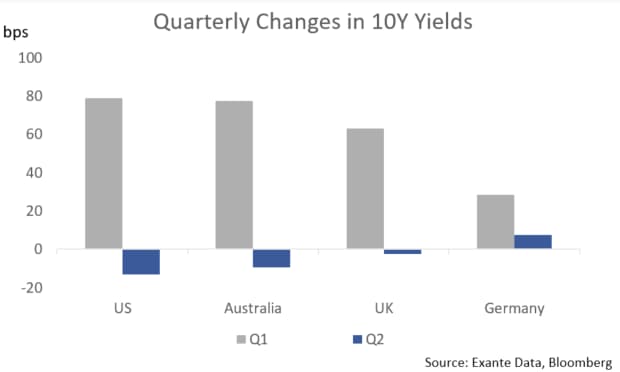

Трето, доходността на американските облигации, която нарасна през първото тримесечие на 2021 г., вече не води до по-висок лихвен процент в световен мащаб. Графиката по-долу показва как доходността на 10-годишните държавни облигации се е повишила с 0.8 процентни пункта през първото тримесечие, много повече от европейските. Но през второто тримесечие на 2021 г. (сини ленти) класирането е напълно различно. Лихвите в Европа се покачват най-много, докато добивите в САЩ намаляват.

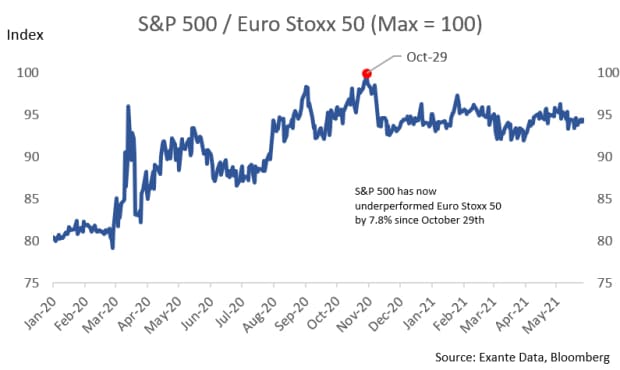

Четвърто, относителните резултати на пазара на акции започват да се променят. След дълъг период на структурно превъзходство на американския пазар на акции, американското лидерство е под въпрос. Спрямо Eurostoxx (индексът на най-ликвидните европейски акции), S&P 500 S е с по-нисък резултат от октомври 2020 г. Това може да продължи да работи, предвид разликите в оценката - и особено ако технологичните акции се забавят.

Вече можем да наблюдаваме форма на разминаване между представянето на собствения капитал в САЩ (непостоянно) и основното икономическо представяне (все още силно). Паричните потоци правят тази картина по-разбираема: паричните потоци на американския пазар на акции са толкова разширени, че някакво реверсиране на средната стойност е неизбежно.

По-малкото търсене на акционерни продукти в САЩ оказва влияние върху относителното представяне на собствения капитал в САЩ и може също да повлияе на щатския долар чрез цялостната структура на финансирането на платежния баланс. Това е проблем в контекста на нарастващия дефицит по текущата сметка.

Още по темата:

Кой дълг е по-привлекателен за инвеститорите - европейският или американският?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.08 | ▼0.41% |

| USDJPY | 147.49 | ▼0.07% |

| GBPUSD | 1.29 | ▼0.35% |

| USDCHF | 0.88 | ▲0.25% |

| USDCAD | 1.44 | ▼0.04% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 42 946.10 | ▼0.01% |

| S&P 500 | 5 787.75 | ▲0.05% |

| Nasdaq 100 | 20 266.50 | ▲0.14% |

| DAX 30 | 23 333.90 | ▼0.67% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 82 132.80 | ▲1.87% |

| Ethereum | 2 067.41 | ▲2.51% |

| Ripple | 2.17 | ▲1.65% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 66.98 | ▲0.68% |

| Петрол - брент | 70.34 | ▼0.03% |

| Злато | 2 909.89 | ▼0.22% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 554.50 | ▲0.39% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.85 | ▼0.05% |

| Germany Bund 10 Year | 127.65 | ▲0.33% |

| UK Long Gilt Future | 92.66 | ▲0.85% |