Анализ на Coface Груп

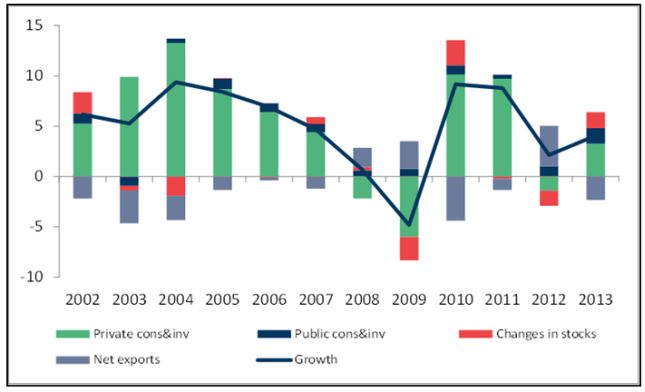

През 2013 г. турската икономика регистрира бърз ръст от 4%, благодарение на нарастващото вътрешно търсене. Потреблението и инвестиционните разходи допринесоха съответно с 3.7 и 1.1 пункта към този растеж. Нетният износ обаче смъкна надолу темпа с 2.3 пункта, доколкото засиленото вътрешно търсене доведе до нарастване на вноса. Високите цени на храните, значителното търсене в страната и рязкото обезценяване на лирата в края на 2013 г., доведе до ръст на инфлацията до 7,4%, което е по-високо от очакванията на Централната банка от 5%.

Така започва прегледа си за икономиката на южната ни съседка консултантсакат компания Кофас. От там уточняват, че до президентските избори през август 2014 г. анализаторите ще бъдат предпазливи в оценката си на корпоративните рискове в Турция.

Ако политическото напрежение се повиши отново, както се случи през декември и януари, инвеститорите могат да напуснат страната, което пък може да доведе до колебания на валутните пазари. Такава ситуация би се отразила отрицателно върху външния дълг в корпоративния сектор, който вече е рекордно висок.

Принос за ръста (%)

През 2014 г. се очаква растежът да отслабне, като причина за това ще е по-ниското търсене на вътрешния пазар заради увеличените цени и рестрикциите за ограничаване на прекомерния ръст на лихвите по кредити. В съответствие с икономическото забавяне се очаква безработицата да нарасне в краткосрочен и средносрочен план. Рязкото обезценяване на лирата през периода декември-януари, заедно с увеличаването на разходите по заеми, създава рискове за частния сектор заради по-високите производствени разходи и по-малките маржове на печалба.

Предвид тези фактори под внимание това, през март Кофас даде негативна перспектива на риска A4 за Турция.

„При тези обстоятелства рисковете за индустрията, чиито дейности са движени основно от местното търсене, ще бъдат по-високи. Отраслите, насочени към износ, ще бъдат в по-изгодна ситуация, като ще се възползват от от по-слабата лира и от възстановяването в Европа - най-големият търговски партньор на Турция", каза Селтем Юйгун, главен икономист на Кофас за Близък Изток и Северна Африка.

Строителният сектор: данните за първото тримесечие са еластични, но търсенето на жилища се забавя

Забавянето на вътрешното търсене и нарастването на лихвените проценти се очаква да се отрази негативно върху сектора на строителството. През първото тримесечие на годината продажбите на жилища са по-значими от очакваното, като спадът е 6% в сравнение със същото тримесечие на 2013 г. Въпреки това, делът на финансираните с ипотечни кредити жилища е намалял с 30% за същия период. В краткосрочен до средносрочен план, нарастването на лихвените проценти може да окаже натиск върху продажбите в сектора. Това от своя страна може да има неблагоприятно въздействие върху сфери, работещи в тясно сътрудничество със сектора на строителството - производство на цимент, метали, стомана, бяла техника и други.

Текстилният сектор се възползва от слабостта на местната валута и от клиентите си в Европа

Обезценяването на лирата си дава предимство за бранша на текстил и облекло, тъй като техните продукти ще станат по-конкурентни. Тези сектори вече се ползват от близостта си до европейските страни (основните им клиенти) и от значителните производствени мощности. През 2014 г. износът ще компенсира забавянето на вътрешното търсене. Волатилността на валутните курсове и цените на суровините обаче продължават да са основните рискове за тези сектори. Развитието на брандовете и научно-изследователската дейност са основните елементи, които трябва да осигурят напредъка на тази индустрия в средносрочен и дългосрочен план.

Автомобилният сектор: спад в продажбите в страната, фокус върху износа

Ограниченията за потребителските кредити, увеличението на данъците и проблемите с лирата могат да окажат негативно влияние върху продажбите на автомобили в страната - те вече се сринаха с 25.5% за периода януари-април в сравнение със същия период през 2013 г. Въпреки това, възстановяването на европейските пазари и обезценяването на валутата се очаква да подкрепи износа, който нараства с 4% на годишна база. Всяко облекчаване на данъчната тежест ще помогне на индустрията да се възползва повече от големия потенциал на вътрешния пазар, което е важен фактор за подобряване на резултатите на износа.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.13 | ▲0.38% |

| USDJPY | 143.62 | ▼0.10% |

| GBPUSD | 1.30 | ▲0.14% |

| USDCHF | 0.82 | ▲0.05% |

| USDCAD | 1.39 | ▼0.15% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 39 578.60 | ▼0.17% |

| S&P 500 | 5 274.77 | ▼0.03% |

| Nasdaq 100 | 18 385.80 | ▲0.13% |

| DAX 30 | 20 857.50 | ▼0.06% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 80 422.70 | ▲1.02% |

| Ethereum | 1 538.75 | ▲1.05% |

| Ripple | 1.99 | ▲1.26% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 59.20 | ▼0.20% |

| Петрол - брент | 62.96 | ▼0.71% |

| Злато | 3 216.21 | ▲0.84% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 538.22 | ▲0.01% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.26 | ▲0.04% |

| Germany Bund 10 Year | 130.30 | ▲0.79% |

| UK Long Gilt Future | 91.84 | ▲1.91% |