Кривата на доходността на френските 10-годишни облигации към германските такива остава доста високо на 71 базисни пункта вчера сутринта, което е близо до нивата от ноември 2012 г. Преди няколко месеца нивото беше само на около 20 базисни пункта. Така започва коментара на Кристофър Дембик, икономист от Saxo Bank по повод предстоящите президентски избори във Франция.

Кривата на доходността на френските 10-годишни облигации към германските такива остава доста високо на 71 базисни пункта вчера сутринта, което е близо до нивата от ноември 2012 г. Преди няколко месеца нивото беше само на около 20 базисни пункта. Така започва коментара на Кристофър Дембик, икономист от Saxo Bank по повод предстоящите президентски избори във Франция.

Най-често цитираното обяснение за по-високия спред е "ефектът Льо Пен", който съответства на страха на чуждестранните инвеститори, че Марин Льо Пен, лидер на Националния фронт, може да бъде избрана за президент през май.

Като френски гражданин, смятам, че този страх е доста надценен и в голяма степен е свързан с непознаването на начина на работа на политическата система на Франция. Множество проучвания взимат под внимание последните избори по кантони и региони и заключават, че избирателите обикновено възприемат най-подходящото поведение, така че да избегнат победата на кандидатите или листите, подкрепени от Националния фронт.

При тези обстоятелства е много малко вероятно Льо Пен да успее да събере достатъчно подкрепа при втория тур на президентските избори, за да премине прага от 50% (поне през 2017 г.).

Всъщност, има три по-важни движещи сили, които да се вземат под внимание, когато става въпрос за френския спред и които обясняват това, че заемните разходи за Франция ще продължат да нарастват, независимо кой ще бъде следващият президент:

- завръщането на инфлацията на световно ниво, свързано с по-високите цени на суровините (+ 9% през януари 2017 г. спрямо януари 2016 г.) и излизането на Китай от дефлация от септември 2016 г. насам;

- разнопосочната икономическа ситуация между Франция и Германия. По някакъв начин нарастващият френски спред може да се счита за връщане към едно по-нормално ниво;

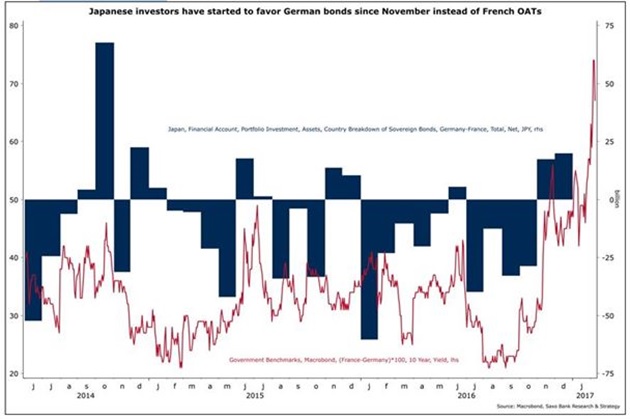

- основната точка, която не се споменава достатъчно - по-голямата селективност на чуждестранните инвеститори - всъщност не е свързана с предстоящите президентски избори във Франция. От ноември 2016 г. японските инвеститори масово предпочитат германските държавни облигации, докато през по-голямата част от 2016 г. те предпочитат френските държавни облигации (графиката по-долу).

Източник: Macrobond, Saxo Bank

Всъщност, следващото правителство няма да има друг избор, освен да измени Закона за бюджета за 2017 г., който предвижда заемни разходи на твърде оптимистичното ниво от 0,9%. По-нататъшно намаляване на разходите най-вероятно ще включва по-малки финансови трансфери към органите на местната власт (които представляват общо около 100 милиарда евро на година).

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.09 | ▲0.26% |

| USDJPY | 148.63 | ▲0.50% |

| GBPUSD | 1.29 | ▼0.15% |

| USDCHF | 0.89 | ▲0.31% |

| USDCAD | 1.44 | ▼0.38% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 41 892.90 | ▲1.37% |

| S&P 500 | 5 698.38 | ▲1.69% |

| Nasdaq 100 | 19 935.80 | ▲1.90% |

| DAX 30 | 23 336.00 | ▲2.51% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 84 069.60 | ▲0.11% |

| Ethereum | 1 928.64 | ▲0.97% |

| Ripple | 2.42 | ▲2.67% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.16 | ▲0.51% |

| Петрол - брент | 70.54 | ▲0.56% |

| Злато | 2 984.98 | ▼0.04% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 556.88 | ▼0.92% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.60 | ▼0.28% |

| Germany Bund 10 Year | 127.30 | ▼0.20% |

| UK Long Gilt Future | 91.90 | ▼0.07% |