Икономиката на България ще продължи да расте силно, като се очаква основният двигател да бъде вътрешното търсене, докато нетният износ остава отрицателен, както и търговският баланс. Това е записано в пролетната икономическа прогноза на Европейската комисия за България. Според нея, очаква се инфлацията да продължи да нараства тази година в резултат на силното частно търсене.

Икономиката на България ще продължи да расте силно, като се очаква основният двигател да бъде вътрешното търсене, докато нетният износ остава отрицателен, както и търговският баланс. Това е записано в пролетната икономическа прогноза на Европейската комисия за България. Според нея, очаква се инфлацията да продължи да нараства тази година в резултат на силното частно търсене.

Положителните тенденции на пазара на труда ще продължат, с увеличаване на заплатите и на заетостта. Публичните финанси ще останат стабилни, подкрепени от благоприятната макроикономическа среда и увеличаването на инвестиции и на заплатите.

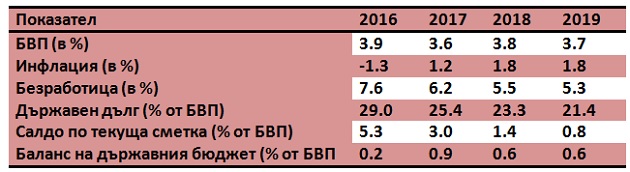

Основни макроикономически показатели за България

Източник: Пролетна прогноза на Европейската комисия

Според пролетната прогноза на ЕК, темпът на икономически растеж в ЕС и еврозоната през 2017 г. е надминал очакванията, отбелязвайки рекордния за последните 10 години ръст от 2,4%. Ръстът беше подпомогнат от повишеното доверие на потребителите и предприятията, по-силният растеж в световен план, ниските разходи за финансиране, по-добрите счетоводни баланси в частния сектор и благоприятните условия на пазара на труда. Въпреки че краткосрочните показатели свидетелстват за забавяне на темповете в началото на 2018 г., това вероятно е отчасти временно явление.

Очаква се темпът на растеж да остане стабилен благодарение на устойчивото потребление и силните инвестиции и износ. Прогнозата е както ЕС, така и еврозоната да отбележат ръст от 2,3 % през настоящата година. Растежът и за двете се очаква да спадне до 2,0 % през 2019 г., когато пречките в някои държави и отрасли станат по-осезаеми, паричната политика бъде съобразена с реалната обстановка, а темповете на растеж в световната търговия се забавят.

За България оценката е за по-силен ръст на БВП от този на ЕС (виж таблицата по-горе) - с 3.8 на сто през 2018 и лек спад до нарастване с 3.7% през следващата 2019 година.

В зимната си прогноза ЕК очакваше БВП на България да се увеличи с 3.7 процента тази година и с 3.5 на сто догодина.

Частното потребление в ЕС и еврозоната остава стабилно, а износът и инвестициите се увеличават. Безработицата продължава да намалява и понастоящем е около нивата отпреди кризата. Икономиката обаче е изложена в по-голяма степен на външни рискови фактори, които имат все по-силно и отрицателно въздействие, е записано в Пролетната прогноза, съставена на базата на информацията, налична до 23 април включително.

Стабилният растеж спомага за допълнително намаляване на държавния дефицит и на на дълга, както и за подобряване на условията на пазара на труда. Съвкупният дефицит в еврозоната вече е под 1 % от БВП и се очаква през тази година да спадне до под 3 % във всички държави от еврозоната.

По-голям брой незаети работни места на някои пазари на труда поради рекордно високото равнище на заетостта

Безработицата продължава да намалява и в момента е около нивата отпреди кризата. В ЕС се очаква безработицата да продължи да се понижава - от 7,6 % през 2017 г., до 7,1 % през 2018 г. и 6,7 % през 2019 г. Очаква се безработицата в еврозоната да се понижи от 9,1 % през 2017 г., до 8,4 % през 2018 г. и 7,9 % през 2019 г.

В момента броят на заетите лица в еврозоната е най-висок от въвеждането на еврото насам, но все още има пазари на труда, които не използват пълноценно работната сила. Докато в някои държави членки безработицата продължава да е висока, други все по-трудно запълват свободните си работни места.

Инфлацията бавно нараства на фона на все по-силен натиск

Инфлацията на потребителските цени намаля през първото тримесечие на тази година, но се очаква да нарасне леко през следващите тримесечия, което отчасти се дължи на неотдавнашното увеличение на цените на петрола. Ценовият натиск също така се засилва вследствие на незаетите места на пазара на труда и по-бързия растеж на заплатите в много държави членки. Очаква се като цяло инфлацията в еврозоната през 2018 г. да се запази на равнището от 1,5 %, отбелязано през 2017 г., след което да се увеличи до 1,6 % през 2019 г. За ЕС се очаква да се запази същата тенденция, като инфлацията остане на равнището от 1,7 % през тази година, преди да се повиши до 1,8 % през 2019 г.

Подобряване на състоянието на публичните финанси, липса на дефицити над 3 % от БВП

През 2017 г. съвкупният дефицит по консолидирания държавен бюджет, както и държавният дълг в еврозоната намаляха като процент от БВП, подпомогнати от силния икономически растеж и ниските лихвени проценти. Благодарение на положителния ефект от по-добрите условия на пазара на труда върху бюджетите на държавите членки, включително намаляването на осигурителните плащания, 2018 г. се очаква да бъде първата година от началото на икономическия и паричен съюз, през която всички правителства ще имат бюджетни дефицити под 3 % от БВП, както е посочено в Договора.

Съвкупният дефицит на сектор „Държавно управление" в еврозоната се очаква да спадне до 0,7 % от БВП през 2018 г. и 0,6 % през 2019 г. В ЕС съвкупният дефицит се очаква да бъде в размер на 0,8 % през 2018 и 2019 г. Очаква се съотношението на дълга към БВП в еврозоната да спадне до 84,1 % през 2019 г., като се прогнозира спад в почти всички държави членки.

В перспектива - все повече рискове с все по-силно отрицателно въздействие

Като цяло рисковете, оказващи въздействие върху прогнозите, се увеличаваха, а сега тенденцията е по-скоро низходяща. Според най-скорошните данни намалява вероятността в близко бъдеще растежът в Европа да се окаже по-голям от очакваното. Във външен план изглежда, че нестабилността на финансовите пазари през последните месеци ще придобие по-траен характер, което ще увеличи несигурността. Очаква се процикличните фискални стимули в САЩ да насърчат растежа в краткосрочен план, но същевременно да увеличат риска от „прегряване" и повишаване на лихвените проценти в САЩ, което е по-бързо от очакваното. Също така по-големият търговски протекционизъм без съмнение представлява риск с отрицателни последици за перспективите пред световната икономика. Тези рискове са взаимосвързани. Поради своята откритост еврозоната ще бъде особено уязвима, ако те се реализират.

Обединеното кралство - чисто техническо допускане за 2019 г.

В прогнозата за ЕС за 2019 г. с цел сравнение в различните моменти са включени очаквани стойности за всички 28 държави членки, включително Обединеното кралство.

Предвид текущите преговори относно условията, при които Обединеното кралство ще напусне ЕС, прогнозите на Комисията за периода след Brexit се основават на чисто техническо допускане за състоянието на търговските отношения между ЕС-27 и Обединеното кралство. Това се прави само за целите на прогнозирането и няма връзка с водените в момента преговори в рамките на процедурата по член 50.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.22% |

| USDJPY | 142.17 | ▼0.08% |

| GBPUSD | 1.33 | ▲0.26% |

| USDCHF | 0.82 | ▼0.16% |

| USDCAD | 1.38 | ▲0.06% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 39 311.30 | ▼1.40% |

| S&P 500 | 5 311.62 | ▲0.06% |

| Nasdaq 100 | 18 363.80 | ▼0.23% |

| DAX 30 | 21 366.40 | ▲0.42% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 85 001.20 | ▲0.64% |

| Ethereum | 1 599.76 | ▲0.69% |

| Ripple | 2.08 | ▲0.87% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 63.72 | ▲2.35% |

| Петрол - брент | 66.92 | ▲2.83% |

| Злато | 3 327.36 | ▼0.69% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 549.38 | ▲0.33% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.14 | ▼0.20% |

| Germany Bund 10 Year | 131.48 | ▲0.12% |

| UK Long Gilt Future | 92.40 | ▲0.43% |