Снимка: iStock

Помислете за това по този начин. Ако имате куп съставки като азот, глицерол, пясък и черупка, вероятно щяхте да ги сложите в кофата за боклук и да не мислите за това. Има безвредни съставки, които сами по себе си представляват малка реална опасност. Когато обаче те се комбинират и се приложи процес за свързването им, вие правите динамит, коментират от изданието ZeroHedge.

Но дори динамитът, макар и опасен, не експлодира веднага, стига да се съхранява правилно. Само когато динамитът влезе в контакт с подходящия катализатор, това се превръща в проблем.

„Има така наречените средни връщащи се събития“, мечи пазари и финансова криза са резултат от комбиниран набор от съставки, към които е приложен катализатор. Поглеждайки назад през историята, всеки път откриваме подобни елементи. Ето и петте "взривоопасни съставки", които могат да доведат до експлозия на пазарите:

1. Ливъридж

Съществува консенсус, че „дългът няма значение“, докато лихвените проценти остават ниски. Въпреки това, политиката на Федералния резерв за свръхниски лихвени проценти насърчи „преследването на доходността“. Изключително приспособимите политики също доведоха до огромен скок на дълга след „финансовата криза“.

Важно е, че дългът и ливъриджът сами по себе си не представляват опасност. Ливъриджът подкрепя по-високите цени на активите, докато лихвите остават ниски, а търсенето и възвръщаемостта на другите активи остават високи. Но, това рано или късно се променя и...

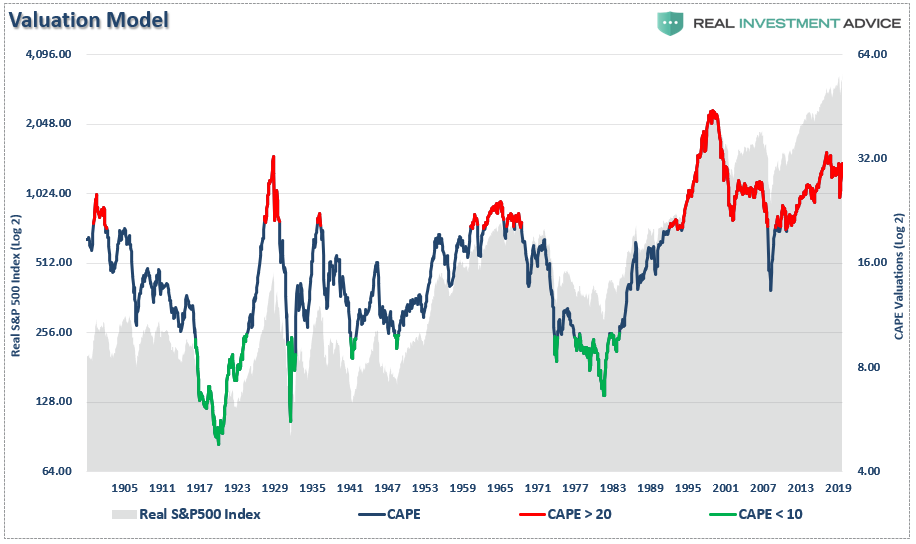

2. Оценки

По същия начин високите оценки също са „инертни“, докато цените на активите растат. Нарастващите оценки подкрепят тезата за „бичи” пазар, тъй като по-високите оценки представят нарастващия оптимизъм за бъдещия растеж. С други думи, инвеститорите са готови да „платят“ днес за очаквания по-нататъшен растеж утре.

Диаграмата показва както върховете, така и нивата в оценките. Пиковият оптимизъм за пазарите също идва с върхов оптимизъм и обратно.

Същото важи и за светските цикли на пазара. С нарастването на цените на активите евентуално се оценките се отделято от фундаменталната основа, която може да бъде породена от икономическия растеж. Тези надценки в крайна сметка трябва да се върнат през втората половина на пълния пазарен цикъл.

Докато оценките са ужасен „времеви индикатор“ за управление на портфейла в краткосрочен план, оценките са „страхотен предвестник“ на бъдещата инвестиционни възвръщаемости в дългосрочен план.

3. Психология

Един от най-важните двигатели на финансовите пазари в „краткосрочен план“ е инвеститорската психология. С нарастването на цените на активите инвеститорите стават все по-уверени и са готови да поемат все по-големи нива на риск за своите капитали.

Понастоящем нивото на „бичи оптимизъм“, представено от разпределението на инвеститорите, е близо до най-високото регистрирано ниво.

Отново, докато нищо не се промени неблагоприятно, „възходящите настроения пораждат възходящи настроения“, което подкрепя по-високите цени на активите.

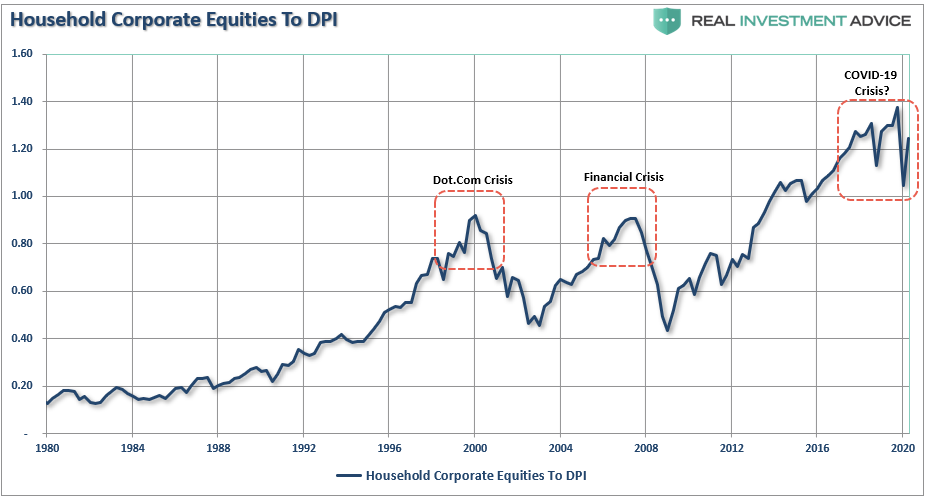

4. Собственост

Разбира се, критичната съставка е собствеността. Високите оценки, възходящите настроения и ливъридж са напълно безсмислени, ако няма собственост върху основните акции. Двете диаграми по-долу показват както домакинствата, така и корпоративните нива на собственост върху собствения капитал спрямо предишните моменти в историята.

Отново откриваме, че нарастващите нива на собственост са нещо добро, стига цените да растат. С нарастването на цените хората продължават да увеличават собствеността си в оценяването на активите, което от своя страна увеличава покупната цена на активите.

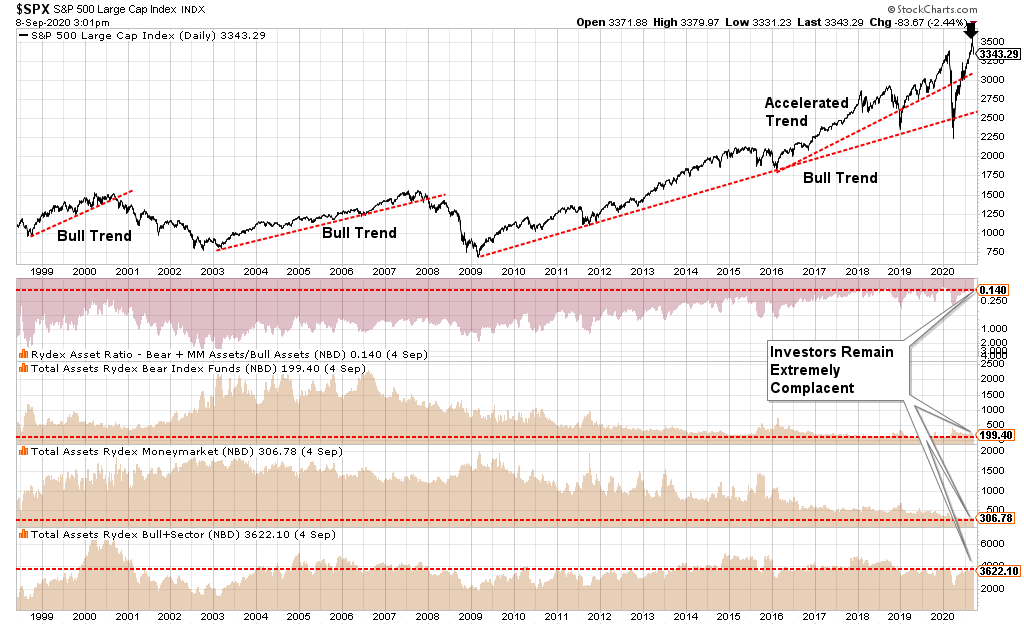

5. Импулс

С нарастването на цените нараства и търсенето на нарастващи активи, което създава допълнително търсене на ограничено предлагане на активи, увеличавайки цените на тези активи с по-бързи темпове. Нарастващата инерция подкрепя по-високите цени на активите в краткосрочен план, тъй като инвеститорите се всмукват във фаза „спекулативна лудост“ близо до върховете на пазара.

Графиката по-долу показва реалната цена на индекса S&P 500 спрямо неговите дългосрочни ленти на Bollinger, оценки, относителна сила и отклонението му над 3-годишната пълзяща средна стойност. Червените вертикални линии показват къде пиковете в тези мерки са достигнали исторически връх.

Заключение

Подобно на динамита, отделните съставки са относително безвредни. Въпреки това, когато съставките се комбинират, те стават потенциално опасни.

Ливъридж + Оценки + Психология + Собственост + Импулс = "Средно връщане на събитие"

Важно е, че в краткосрочен план тази конкретна формула действително остава в подкрепа на по-високите цени на активите. Разбира се, колкото повече цените растат, толкова по-оптимистични стават инвеститорите.

Въпреки че комбинацията от съставки е наистина опасна, те остават „инертни“, докато не бъдат изложени на правилния катализатор.

Понастоящем не е известно какво причинява следващия „ликвидационен цикъл“. Винаги е неочаквано, екзогенно събитие, което предизвиква „бързане към изходите“.

Понастоящем мнозина вярват, че „мечи пазари“ и „катастрофи“ са остатък от миналото. Централните банки в световен мащаб вече имат финансови пазари под свой контрол и никога няма да допуснат нов срив. Но дали е така...

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на активи.

Още по темата:

Наду ли се нов балон на фондовите пазари?

Експерт: Да, има балон на пазарите, но това не означава, че ще се спука скоро!

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.90% |

| USDJPY | 143.49 | ▼0.17% |

| GBPUSD | 1.31 | ▲0.71% |

| USDCHF | 0.82 | ▼0.66% |

| USDCAD | 1.39 | ▼0.59% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 40 409.20 | ▲1.93% |

| S&P 500 | 5 391.78 | ▲2.19% |

| Nasdaq 100 | 18 810.60 | ▲2.44% |

| DAX 30 | 20 889.40 | ▲0.10% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 85 667.30 | ▲0.45% |

| Ethereum | 1 636.58 | ▼0.42% |

| Ripple | 2.16 | ▼0.01% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 60.92 | ▲2.68% |

| Петрол - брент | 64.70 | ▲2.03% |

| Злато | 3 238.68 | ▲1.55% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 555.58 | ▲3.22% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.76 | ▼0.42% |

| Germany Bund 10 Year | 130.46 | ▲0.14% |

| UK Long Gilt Future | 91.02 | ▼0.90% |