Снимка: iStock

Продължителният спад на долара подтиква конкурентните валути от Г-10 да тестват двугодишните си върхове, подчертавайки една промяна за долара в пика на страховете от коронавирусната пандемия.

Очакванията са, че подобряване на ситуацията за световния ръст, от тук нататък и до голяма степен следствие на успешна ваксина, ще доведат до по-нататъшно поевтиняване на "зелените пари" през 2021-ва година.

Доларовият индекс на Bloomberg се насочва към понижение от 2.7% през този месец, като спадът му от мартенския връх е цели 12%. Икономическият възстановяване на Китай и залозите за успешно въвеждане на ваксини въвеждат ключови нива за валутите от австралийския сорап до еврото и канадския долар.

„Доларът е подложен на натиск, тъй като настроението към риска остава добро - това започна в края на изборите в САЩ, а след това се засили с новините за ваксините“, каза Алвин Т. Тан, ръководител на стратегията за азиатска валута в RBC Capital Markets в Хонконг. „Слабостта трябва да продължи.“

Щатският долар удължава загубите си, тъй като инвеститорите поддържат кратки залози за валутата. Citigroup Inc. очаква доларът да поевтинее с 20% през 2021 г., когато ваксините станат широко достъпни, докато Goldman Sachs Group Inc. предпочита да скъсява щатската валута спрямо австралийския и канадския долар.

Рекордните вирусни инфекции в САЩ и разделянето за нови стимули също създават натиск върху световната резервна валута.

Сред ключовите нива, които се приближават:

Австралийският долар се доближава до връх от 74.14 американски цента. Ако стоковата валута го преодолее, австралиецът ще достигне най-високото си ниво от август 2018 г. насам.

Еврото се приближава до ключово психологическо ниво от 1.20 спрямо долара. Ако то се повиши над 1.2011, то единната валута би регистрирала най-високото си ниво от май на 2018-та година.

Паундът, който се покачва към 1.3482, ще регистрира най-силните си нива от декември 2019 г.

В Азия чувствителният към риска корейски вон е на път да завърши с 2.8% по-високо спрямо долара за шестия си пореден месечен спад. Наближава ключовото психологическо ниво от 1100 - крайъгълен камък, видян за последно през юни 2018 г.

„С извънредните обезщетения, които изтичат в края на годината, това означава, че перспективите за САЩ ще останат слаби в началото на 2021 г.“, пише Уин Тъйн, глобален ръководител на валутната стратегия в Brown Brothers Harriman & Co. „Това подкрепя дългогодишния ни призив за продължаваща слабост на долара."

Разбира се, подобно единодушие сред анализаторите, относно посоката на долара, може да е и сериозен контраиндикатор за това, което предстои за зелените пари.

Смърт на долара - все още не...

"За да е ясно, не предвиждам някакъв сценарий за смърт на долара. Вместо това просто очаквам поевтиняването на зелените пари да продължи и през цялата тази година и да видим тест на най-ниските нива, достигнати в началото на 2018-та година", прогнозира анализаторът Ерик Фрай.

Основната обосновка на тази прогноза е проста: Никой наистина не иска силен долар, както в САЩ, така и в чужбина.

В САЩ, ръководителят на Фед - Джером Пауъл каза, че планира да задържи ниските лихви и през 2021 г. Само преди две години, Пауъл и компания планираха да повишат лихвите до над 3% през 2020-та година.

При запазване на останалите променливи без промяна, ниските лихвени проценти насърчават слабостта на долара... и стоковите акции.

Както се очаква, новата администрация на президента Джо Байдън, също ще подкрепя слабия долар, защото това прави американския износ по-конкурентен на международните пазари.

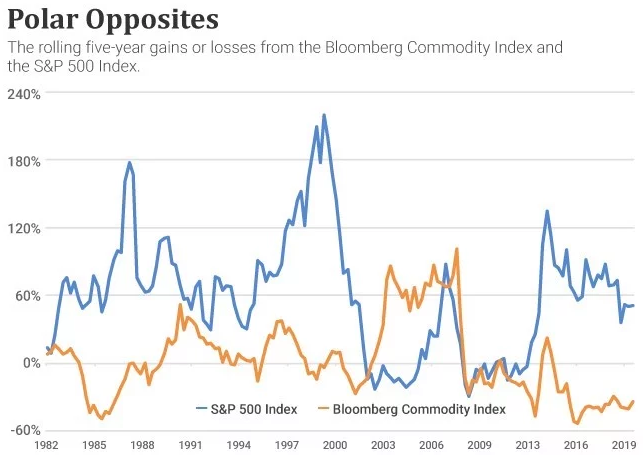

В допълнение към посочения паричен и политически натиск върху долара, трети фактор също ще въздейства: Засилване на цените на стоките. Повечето широки индекси на цените на стоките са скочили с двуцифрен процент през тази година. Най-общо казано, нарастващите цени на стоките съвпадат с периодите на слабост в долара, както показва диаграмата по-долу.

Източник: InvestorPlace

Обратната връзка между долара и стоките е лесно видима. Винаги, когато доларът поевтинява, цените на стоките са склонни да се повишават и обратното. По време на тези епизоди на едновременна слабост към долара и силата на суровините никога не знаете кой е на първо място: „пилето“ на слабия долар или „яйцето със силата на стоката“. Но каквато и да е точната причина или причини, обратната връзка между тези два актива е безспорна.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.15 | ▲0.57% |

| USDJPY | 140.74 | ▼0.62% |

| GBPUSD | 1.34 | ▲0.48% |

| USDCHF | 0.81 | ▼0.48% |

| USDCAD | 1.38 | ▼0.17% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 39 013.70 | ▼0.39% |

| S&P 500 | 5 270.10 | ▼0.44% |

| Nasdaq 100 | 18 225.90 | ▼0.49% |

| DAX 30 | 21 366.40 | ▲0.42% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 87 392.80 | ▲2.62% |

| Ethereum | 1 634.79 | ▲3.00% |

| Ripple | 2.11 | ▲1.53% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 62.92 | ▼0.33% |

| Петрол - брент | 65.92 | ▼0.77% |

| Злато | 3 382.70 | ▲1.03% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 547.75 | ▼0.26% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.10 | ▼0.03% |

| Germany Bund 10 Year | 131.48 | ▲0.12% |

| UK Long Gilt Future | 92.40 | ▲0.43% |