Снимка: iStock

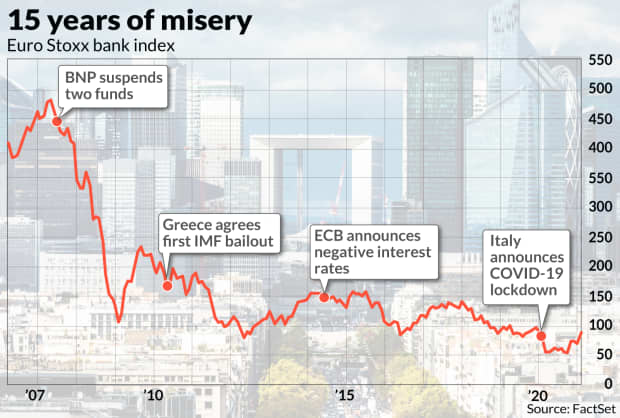

Изминаха доста трудни 15 години за водещите банки в еврозоната. Лошите времена бяха ужасни - финансовата криза от 2008 г., гръцката дългова криза и сега пандемията на COVID-19. Но дори и добрите времена не са били толкова значителни, като заемодателите в 27-членната група са изправени пред отрицателни лихвени проценти и стагнация на местните икономики. От своя връх през 2007 г. до минимума през 2021 г., индексът на банките Euro Stoxx се срина с 89%.

Но изведнъж в групата има признаци на живот, поведен от френската BNP Paribas, испанската Banco Santander, италианската Intesa Sanpaolo и холандската ING, благодарение на нарастването на доходността на облигациите.

Лихвите по 10-годишните френски облигации, сега редовно флиртува с положителна територия, а Goldman Sachs очаква доходността на бенчмарка в Германия, която е отрицателна от близо две години, да достигне нула до края на годината. От 29-ти октомври, непосредствено преди изборите в САЩ, до момента, секторът е спечелил 71%.

Друг е въпросът е дали този отскок е реален или не. Имало е и други моменти, когато секторът е виждал големи възходящи движения, най-вече през 2009 г., преди да се обърне надолу.

Повишаването на доходността на облигациите предизвика обаче недоволството на Европейската централна банка, която за разлика от Федералния резерв на САЩ смята, че ходовете могат да попречат на икономическото възстановяване. Президентът на ЕЦБ Кристин Лагард, главният икономист Филип Лейн и членът на управителния съвет Изабел Шнабел изразиха тревога от покачването.

Заседанието на ЕЦБ в четвъртък дава на Лагард още една възможност да говори за понижаването на доходността на облигациите, ако не обяви действие. Анализаторите смятат, че централната банка все още има повече от достатъчно огнева мощ при съществуващите условия, за да поеме дейността си по изкупуване на облигации по Програмата за спешни покупки на пандемия.

Текущата доходност е около мястото, където ЕЦБ е ускорявала покупките в миналото, отбелязва Ник Кунис, ръководител на изследването на финансовите пазари в холандската банка ABN Amro. „Смятаме, че повишаването на темпото на закупуване на нетни активи е първата и най-очевидна точка на действия за ЕЦБ“, каза той.

Така че активна ЕЦБ може да застраши зараждащото се възстановяване на банковите акции в еврозоната.

„Те са евтини, въпросът е дали стойността на стила ще продължи да се възприема и ще бъде подпомогната от циклично възстановяване за европейските банки. По-стръмна крива би помогнала, но очакванията са, че ЕЦБ ще излезе през тази седмица, за да ограничи това“, каза Себастиен Гали, старши макро стратег в Nordea Asset Management.

В историята на банките в еврозоната има нещо повече от доходността на облигациите. Изплащането на дивиденти на практика е забранено от ЕЦБ до края на септември, но анализаторите сега повишават очакванията за изплащания, според данни на Morgan Stanley.

И, както спомена Гали, оценката не е притеснителна. Според FactSet банките от еврозоната се търгуват на 0.6 пъти по-голяма балансова стойност. Сравнете това със САЩ, където SPDR S&P Bank ETF е с подобно съотношение от 1.2 и ще видите, че европейските банки изглеждат далеч по-добра алтернатива.

Още по темата:

Последствията на пандемията върху европейските банки ясни през 2021 г.

Европейските банки отчетоха най-тежката си година от десетилетие

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.09 | ▼0.13% |

| USDJPY | 148.17 | ▲0.10% |

| GBPUSD | 1.29 | ▼0.14% |

| USDCHF | 0.88 | ▲0.04% |

| USDCAD | 1.44 | ▲0.06% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 41 927.50 | ▲0.08% |

| S&P 500 | 5 647.25 | ▲0.06% |

| Nasdaq 100 | 19 680.60 | ▲0.01% |

| DAX 30 | 22 831.20 | ▲0.61% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 81 830.40 | ▼1.25% |

| Ethereum | 1 875.64 | ▼2.31% |

| Ripple | 2.17 | ▲0.25% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 66.66 | 0.00% |

| Петрол - брент | 69.94 | ▲0.03% |

| Злато | 2 914.69 | ▼0.03% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 560.28 | ▲0.65% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.98 | ▲0.06% |

| Germany Bund 10 Year | 126.68 | ▼0.89% |

| UK Long Gilt Future | 92.39 | ▼0.16% |