Снимка: iStock

Ликвидност, ликвидност, ликвидност. На фона на цялото вълнение и объркване през последните две години, възходът на фондовия пазар и продължаващото стабилно здраве на други класове активи се свежда до тези три думи.

Докато парите в най-ликвидната си форма продължават да са толкова свободно достъпни, е по-трудно да се случват лоши неща с рисковите активи. Наистина няма алтернатива, ако облигациите се изкупуват бързо и се превръщат в пари, които се нуждаят от дом. Но това повдига редица въпроси. Как да определим ликвидността? Как да разберем кога намалява? И какво се случва, когато най-накрая бъде премахната в настоящата си степен?

Crossborder Capital Ltd. от Лондон поддържа широко следвани индекси, които проследяват годишните промени в паричната база. През последните шест месеца растежът премина от изключителен до просто много висок. Според изчисленията на Crossborder ликвидността на основните централни банки нараства с по-малко от 10% сега. Федералният резерв вече обяви, че намалява подкрепата за пазарите на облигации и изглежда наистина го мисли. Едно крещящо изключение е Банката на Англия, която отново отвори крана точно както се очакваше да започне да повишава лихвите.

Доколкото ръстът на ликвидността движи икономиката, цифрите разказват почти същата история като индексите на икономическа изненада и пазара на държавните финанси. Намаляването на ликвидността, падащата номинална доходност и прекратяването на положителните икономически изненади са в съответствие с отслабването на икономическия растеж и потенциално труден период за рисковите активи.

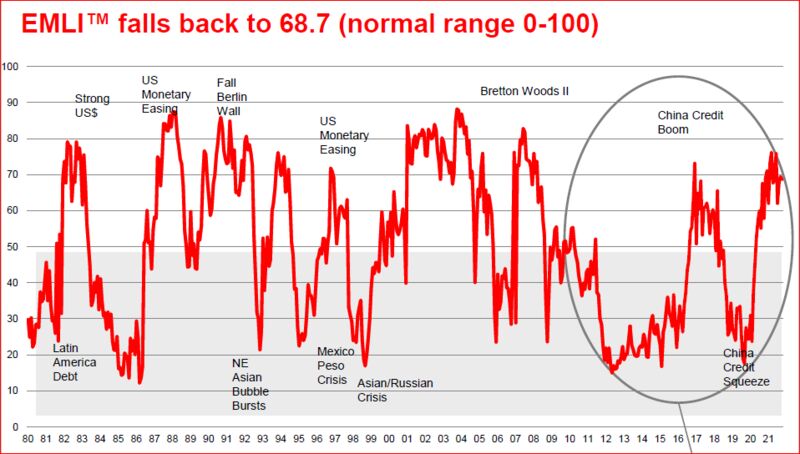

Междувременно мярката на Crossborder за ликвидност на нововъзникващите пазари, която има тенденция да бъде силно циклична, показва признаци на пик и започва да намалява, до голяма степен заради Народната банка на Китай, която се опитва да потисне спекулациите на пазара на имоти.

Така че индикаторите за ликвидност разказват в общи линии последователна история. Развиващите се пазари са подложени на по-голям натиск да се затягат, защото имат по-голяма склонност към инфлация. Вирусът спира централните банки по света да премахват твърде бързо ликвидността. И логично трябва да се очаква техните действия за предотвратяване на прегряване да забавят икономиките.

Но ако това тълкуване е правилно, пазарът на акции все още не си е получил урока. Както BofA Securities Inc. посочва, на непрекъсната 10-годишна база, акциите надхвърлят облигациите в САЩ с най-много от 1964 г.:

И защо ликвидността се затяга толкова много, когато централните банки по света предимно все още не са в режим на затягане?

Единият отговор е доларът. Зелените пари продължават да бъдат глобалната резервна валута. По-силният долар намалява покупателната способност на ликвидността, налична в други валути. Когато доларът поскъпва, глобалната ликвидност има тенденция да се затяга. Когато други централни банки се опитват да издържат и казват, че ще останат по-облекчен за по-дълго (сегашната политика на Европейската централна банка), но инвеститорите вярват, че Фед, когато казва, че ще се затегне, ще го направи, това привлича ликвидност към долара и стяга ликвидността за всички.

Това се случва. След дълго двупосочно пътуване доларът вече струва почти точно това, което беше в началото на миналата година, преди пандемията. Това е вярно, независимо дали използвате индекса на долара, в сравнение с основните валути, или индекса на долара на Bloomberg, който също включва основните нововъзникващи валути. Ралито на долара доведе до затягане на глобалната ликвидност.

Междувременно инфлацията е реален проблем, който започва да оказва сериозно въздействие върху доверието на потребителите. И така, как рисковите активи все още са толкова уверено нагоре?

Тук трябва да помним, че когато инфлацията се покачва, разликата между реалните и номиналните мерки има тенденция да се разширява и става по-важно да се проследяват реалните числа. В крайна сметка, реалната, а не номиналната доходност е това, на което централните банки се опитват да повлияят. А реалните лихви са шокиращо ниски.

Малко успокояващо е, че има много прецеденти за отрицателна 10-годишна реална доходност. По-малко успокояващо е да се види, че всички те са свързани с времена на война или сериозни финансови кризи.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.08% |

| USDJPY | 143.67 | ▲0.59% |

| GBPUSD | 1.33 | ▼0.12% |

| USDCHF | 0.83 | ▼0.11% |

| USDCAD | 1.39 | ▲0.01% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 40 260.20 | ▲0.07% |

| S&P 500 | 5 550.54 | ▲0.41% |

| Nasdaq 100 | 19 538.60 | ▲0.64% |

| DAX 30 | 22 509.50 | ▲1.04% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 93 996.20 | ▼0.79% |

| Ethereum | 1 785.35 | ▼0.10% |

| Ripple | 2.19 | ▲0.24% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 63.18 | ▲0.57% |

| Петрол - брент | 65.92 | ▲0.43% |

| Злато | 3 319.48 | ▼0.87% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 529.85 | ▲0.21% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.66 | ▲0.48% |

| Germany Bund 10 Year | 131.59 | ▼0.25% |

| UK Long Gilt Future | 93.30 | ▲0.21% |