Снимка: iStock

Много компании ще бъдат притиснати да надминават прогнозите за резултатите си с голяма разлика, а анализаторите ще намалят своите оценки. Въпреки това някои области от пазара ще блестят.

Напоследък това беше нестабилно пътуване за инвеститорите на фондовия пазар, но би трябвало да свиквате с него. Този сезон на печалбите ще донесе още волатилност.

Много инвеститори се надяват, че сезонът на печалбите през четвъртото тримесечие ще стабилизира пазара и ще върне бика. Те ще бъдат разочаровани.

Разбира се, силната икономика и потребителските разходи предполагат добър сезон на печалбите, който започва сега. Така че, да, компаниите ще победят приходите като цяло. Проблемът е, че те няма да публикуват нищо като 9%-ната победа над средните очаквания за третото тримесечие.

Стратегът на Bank of America Савита Субраманян очаква спад от 3% въз основа на нюансиран количествен анализ, който тя и нейният екип извършват.

Нещо повече, тя смята, че оценките на маржа на печалбата за 2022 г. на анализаторите от Уолстрийт са твърде високи и те ще бъдат съкратени въз основа на резултатите от четвъртото тримесечие. Това също ще потисне духа на инвеститорите.

Един от проблемите е, че анализаторите възлагат големи надежди за секторите с дискреция на потребителите и индустриалния сектор през 2022 г. Но това са два от най-трудоемките сектори, отбелязва тя. Разходите за труд нараснаха рязко през четвъртото тримесечие и може да останат високи. Компаниите също поемат удар върху допълнителните разходи за доставка и гориво.

Ето три основни причини, поради които не трябва да се вълнувате твърде много от този сезон на печалбите и три сектора и три акции, за които да помислите вместо това.

1. Ранните индикации са неблагоприятни

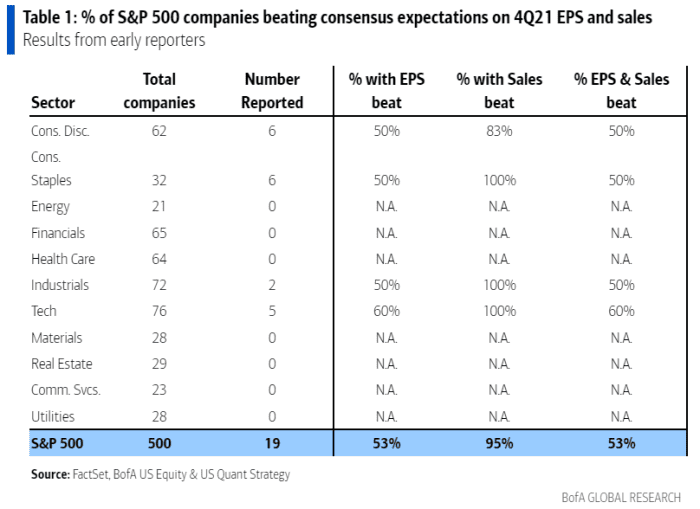

Един от начините да разберете какво ще се случи е да погледнете първите отчети. Според Субраманиан и нейния екип има 71% корелация между начина, по който се справят ранните доклади за печалби и целия сезон на приходите.

Към вторник (11 януари) 19 S&P 500, 0,08% компании са докладвали. Само 53% надминават печалбите, много по-ниско от 67% през последното тримесечие и 69% средно от 2012 г. Компаниите надхвърлиха прогнозите средно с 4,2%, също много по-ниски от общите 9% за третото тримесечие.

2. Ръководителите не са щастливи

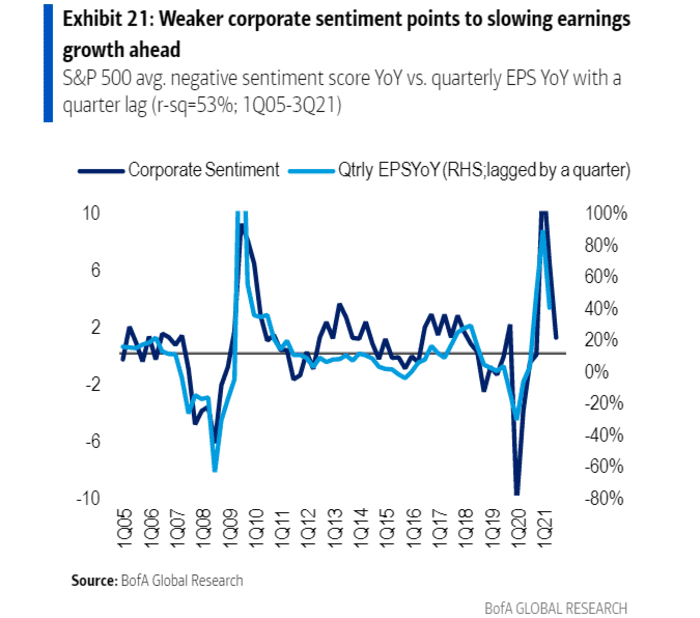

Анализаторите са успели да използват „анализ на съдържанието“ на стенограмите на конференциите за приходите, за да оценят настроението на висшите ръководители. Те използват софтуер, за да преброят броя на положителните и отрицателните думи.

Примерите за положителни думи включват: Постигане, постигане и превъзходство, докато отрицателните включват изоставяне, необичайно и спад.

Резултатът: Настроенията в последните отчети спаднаха до най-ниското ниво от третото тримесечие на 2020 г. Този резултат е силно предсказуем за ръста на печалбите за предстоящото тримесечие. По-мрачното настроение показва добър, но забавящ се растеж на печалбите напред.

Този анализ на съдържанието прогнозира 14% ръст на печалбите на годишна база, но консенсусните оценки на анализаторите от Wall Street изискват 20% ръст. Ако това е правилно, това ще дойде като негативна изненада и ще създаде волатилност.

3. Липсват насоки

Друг трик за прогнозиране на предстоящото тримесечие е да се измери как се развиват корпоративните насоки. Тук можете да проследите две неща: 1. Броят на компаниите, насочващи нагоре, спрямо броя, насочващ под предходните оценки. 2. Доколко цялата общност на анализаторите от страна на продажбите променя прогнозите за печалбите. И двете мерки предполагат относителна мекота напред в публикуването на резултатите за четвъртото тримесечие.

Подробности: Съотношението на насочването нагоре и надолу през последните три месеца беше само 1,2 през декември в сравнение с пика от 4,5 миналия май. Съотношението на ревизиите на оценките нагоре и надолу от анализаторите падна до 1,4 през декември срещу пик от 2,9 през август.

Една обезпокоителна тенденция за ориентиране, която не е в графиките: Насоките за капиталови разходи са паднали под историческата си средна стойност. Това не е добре, защото много икономисти разчитат на повишени инвестиции на капиталови разходи, за да насочат икономиката и да повишат производителността. Това очаквано увеличение на производителността ще облекчи инфлационния натиск. Това е така, защото компаниите чувстват по-малко нужда да предават увеличението на разходите, когато получават повече от работниците (определението за по-висока производителност). Но насоките за капиталови разходи предполагат, че може да не получим това облекчение на фронта на инфлацията.

Сектори и групи за предпочитане

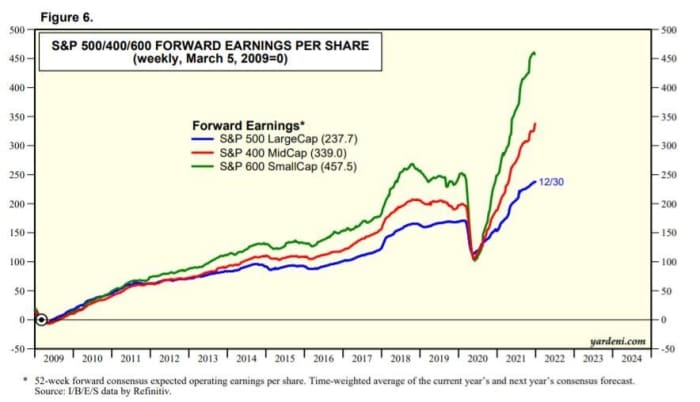

Не всичко са лоши новини обаче. Прогнозите за печалбите на компаниите с малка и средна капитализация се покачват, както можете да видите в тази диаграма от Ed Yardeni, в Yardeni Research:

Анализаторите прогнозират печалби за компаниите с малка капитализация и продажби да растат с впечатляващите 25% и 17% на годишна база през четвъртото тримесечие, казва Субраманиан. Те очакват печалбите и продажбите на средно големите компании да се повишат с 28% и 19%.

Не само това, но изглежда, че инвеститорите игнорират тази тенденция, ако се има предвид факта, че оценките на имената с малка и средна капитализация са ниски в сравнение с големите компании.

Тук можете да видите, че цените на малките капитали са наистина евтини в сравнение с големите компании исторически. И те търгуват около собствените си исторически нива на оценка, така че и в този смисъл не изглеждат скъпи.

По-долу можете да видите, че акциите със средна капитализация търгуват евтино в сравнение с акциите с голяма капитализация, но те са скъпи в сравнение с техните собствени исторически нива.

Когато търсите акции, може да предпочитате имена в сферата на недвижимите имоти, енергетиката и банкирането, защото те са имали най-силните насоки и ревизии в печалбите и продажбите.

„Исторически погледнато, секторите със силни печалби на акция и ревизии на продажбите и насоки са били по-склонни да имат по-голямо количество удари, отколкото пропуски в следващия сезон на печалбите“, казва Субраманиан.

Друг фактор, който трябва да се търси, е високото съотношение на положителните към отрицателните изненади през предходното тримесечие – тенденции, които са склонни да се запазят и през следващото тримесечие. Тези три групи също преминават изискванията тук.

Три акции за разглеждане

За да изолира отделни имена, чиито акции могат да надминат този сезон на печалбите и след това, Bank of America потърси този трифект.

1. Да надминават оценките за последното тримесечие, което предполага, че може отново да го направят.

2. Оценките на анализатора на Bank of America са над консенсусните, което може да предполага, че консенсусът е твърде нисък и така ще има положителна изненада.

3. Компанията е недостатъчно притежавана от активни мениджъри спрямо техните показатели, което предполага, че те могат да се борят да увеличат позицията си, ако акциите започнат да работят, за да избегнат недостатъчно представяне.

Три от 13-те компании, които отговарят на сметката, са Marathon Petroleum в енергията, Best Buy в търговията на дребно и Synchrony Financial в потребителското финансиране.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.08 | ▲0.44% |

| USDJPY | 148.05 | ▼0.02% |

| GBPUSD | 1.29 | ▲0.25% |

| USDCHF | 0.88 | ▼0.35% |

| USDCAD | 1.44 | ▲0.55% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 167.70 | ▲0.34% |

| S&P 500 | 5 829.20 | ▲0.34% |

| Nasdaq 100 | 20 421.50 | ▲0.15% |

| DAX 30 | 23 493.50 | ▲0.08% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 83 349.30 | ▼3.29% |

| Ethereum | 2 051.10 | ▼6.87% |

| Ripple | 2.20 | ▼5.40% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.04 | ▲1.15% |

| Петрол - брент | 70.36 | ▲1.32% |

| Злато | 2 909.82 | ▲0.03% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 552.64 | ▼0.37% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.57 | ▼0.19% |

| Germany Bund 10 Year | 127.24 | ▼0.44% |

| UK Long Gilt Future | 92.66 | ▲0.85% |