Снимка: iStock

Марко Коланович от JP Morgan, един от най-внимателно следените количествени анализатори на Уолстрийт, прогнозира в бележка до клиентите в сряда, че акциите в САЩ могат да получат бурен скок през втората половина на 2022 г.

Докато шефът на Коланович (изпълнителен директор на JPM Джейми Даймън) помогна да уплаши пазарите в сряда с приказките си за икономически „ураган“, Коланович разказа причините, поради които последното възстановяване на акциите може да продължи, дори когато американските акции завършиха сесията в сряда малко по-ниско. Според него май може да послужи като „шаблон“ за акциите през баланса на годината.

Напомняне, мечите коментари от страна на Даймън и президента на Федералния резерв на Сейнт Луис Джеймс Булард допринесоха за разпродажбата на акциите (наред с други фактори) и спад за S&P 500 от 0.8%, докато Dow Jones Industrial Average загуби 0.5%, а Nasdaq Composite спадна с 0.7%. Това остави S&P 500 надолу с 14% за годината до момента.

Коланович също така отбеляза, че неговият възходящ призив е „извън консенсуса“ на Уолстрийт, въпреки че стратезите от улицата повишиха целите си за акциите в края на годината през последните седмици. Според данните на FactSet, настоящата средна прогноза в края на годината за S&P 500 е северно от 5000, което е доста над мястото, където се търгува в момента еталонът за акции.

„Въпреки рязката разпродажба, ние вярваме, че пазарите ще възстановят загубите от началото на годината и ще доведат до почти непроменена година“, пише Коланович.

Коланович цитира няколко фактора, които помогнаха за стимулирането на бурния отскок на акциите, който помогна за стимулиране на S&P 500 и Dow да завършат май с малки печалби (докато технологичният Nasdaq Composite изоставаше от по-широкия пазар и завърши с около 2% по-ниско).

Първо, имаше премерени коментари от служители на Федералния резерв – най-вече шефа на Фед в Атланта Рафаел Бостик – които повдигнаха възможността за „пауза“ в плана на централната банка за бързо повишаване на лихвените проценти.

След това имаше окуражаващи коментари от главните изпълнителни директори на мегабанки (включително, по ирония на съдбата, Даймън, който звучеше много по-уверено относно перспективите за американската икономика само преди седмица).

И накрая, корпоративното обратно изкупуване даде тласък на приходите, докато ребалансирането на портфейлите с фиксирано тегло помогна за по-високо ниво на акциите в края на месеца.

Всичко това беше подкрепено от злобно кратко изстискване, което помогна да се стимулира най-силното завръщане на акциите в САЩ от повече от година.

Като се има предвид, че позицията, според Коланович, вече е разтегната надолу, просто няма място за акциите да се движат значително по-ниско.

„Мечките казват: „само Фед, който прави обратен завой, може да промени хода на пазарите тук“. Ние смятаме, че това не е вярно, тъй като това, което е необходимо, е постепенна промяна спрямо значителното затягане, което вече е наложено на пазара. Всъщност, когато позициите достигнат минимални прагове (а ние сме близо до тази точка), дори лошите новини не могат да тласнат пазара значително по-ниско“.

И тъй като волатилността на кръстосаните активи продължава да се нормализира, основата за повторен риск за повишаване на акциите е добре установена, като JPM вижда 1.2 трилиона долара за изкупуване на акции от корпорации, изкупуващи обратно собствените си акции, и още 500 милиарда долара, които се изливат на пазара от името на „чувствителни към волатилността“ инвеститори.

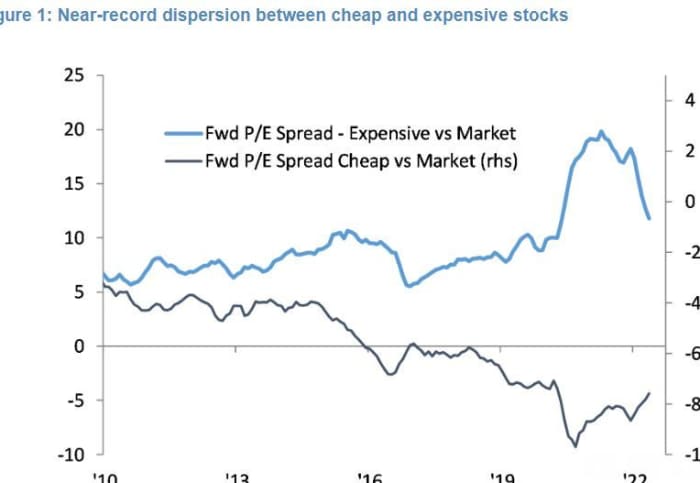

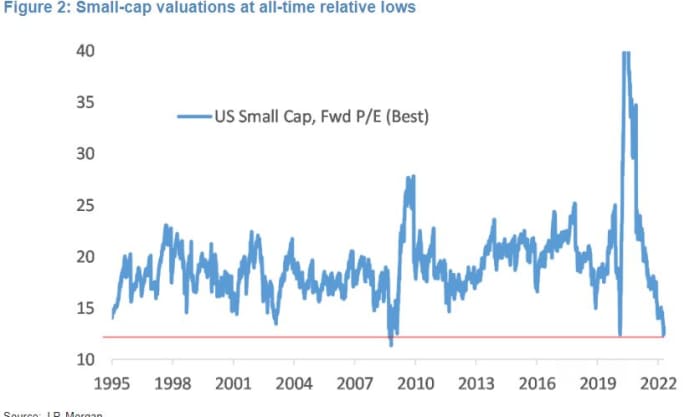

Разбира се, настоящата перспектива не гарантира безразборна покупка. По-скоро инвеститорите трябва да бъдат внимателни. Понастоящем има огромна дисперсия на представянето и оценките, което създава пространство за инвеститорите да надминат бенчмарка.

С „отбранителни“ акции, които вече се търгуват близо до рекордни относителни оценки спрямо останалата част от пазара, Коланович вижда най-голяма възможност в сравнително недолюбваните пазарни сегменти, включително китайски ADR (един популярен ETF от тези акции е намалял с повече от 20% досега тази година ), малки капитали (Rusell 2000 RUT, -0.49% е спад с повече от 17% до момента), енергия и биотехнологии. Всички тези сегменти се търгуват близо до исторически ниски относителни оценки.

Коланович илюстрира тази дисперсия в двойка диаграми. Първата показва разликата между форуърдните съотношения цена/печалба за акции, които са „скъпи“ спрямо пазарните и тези, които са „евтини“.

Втората му диаграма илюстрира как акциите с малка капитализация се търгуват при най-ниски оценки в сравнение с останалата част от пазара.

Коланович заключи, като посочи, че има възможност акциите да се понижат, ако икономиката на САЩ изпадне в рецесия. Но това не е основният случай на JP Morgan.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.09 | ▼0.03% |

| USDJPY | 148.71 | ▲0.46% |

| GBPUSD | 1.30 | ▲0.11% |

| USDCHF | 0.88 | ▼0.16% |

| USDCAD | 1.44 | ▼0.17% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 42 066.20 | ▲0.41% |

| S&P 500 | 5 675.64 | ▲0.56% |

| Nasdaq 100 | 19 801.10 | ▲0.62% |

| DAX 30 | 23 035.50 | ▲1.50% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 82 737.90 | ▼0.16% |

| Ethereum | 1 909.20 | ▼0.56% |

| Ripple | 2.19 | ▲1.07% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 66.96 | ▲0.47% |

| Петрол - брент | 70.20 | ▲0.41% |

| Злато | 2 912.96 | ▼0.09% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 552.58 | ▼0.75% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.78 | ▼0.13% |

| Germany Bund 10 Year | 126.76 | ▲0.07% |

| UK Long Gilt Future | 91.65 | ▼0.81% |