Снимка: iStock

Страхът от изпускане на ръста, или така наречения FOMO-ефект, може да помага за стимулиране на печалбите на фондовия пазар, тъй като основните индекси се възстановяват от най-ниските си стойности за 2022 г., установени в средата на юни - но тревогата на инвеститорите от потенциално пропускане на „дъното“ обикновено е неуместна, твърди стратег във вторник.

„Много инвеститори настояват да купуват рано, за да „могат да бъдат там на дъното“. И все пак историята показва, че е по-добре да закъснееш, отколкото да влезеш по-рано“, пише Дан Сузуки, заместник главен инвестиционен директор в Richard Bernstein Advisors.

S&P 500 остава на мечи пазар, но се повиши с повече от 17% от затварянето си на 16 юни при 3666,77 пункта, оставяйки го с малко над 10% под рекорда си от 3 януари при 4796,56 пункта.

Бенчмаркът с голяма капитализация отбеляза четири последователни седмични печалби и завърши във вторник на най-високата си стойност от края на април, докато се опитваше да преодолее съпротивата при своята 200-дневна пълзяща средна близо до 4,326 пункта.

По-широкото покачване, при което Nasdaq Composite напусна територията на мечия пазар, и Dow Jones Industrial Average намали загубата си от началото на годината до по-малко от 7%, изглежда привлече някои инвеститори, които се борят да играят на догонване.

„Настроенията на инвеститорите преминаха от много лоши през юни и юли, като позиционирането на инвеститорите също беше слабо, до сега да се говори за FOMO и резултат от Goldilocks“, каза Джейсън Драхо, ръководител на разпределението на активи за Америка в UBS Global Wealth Management, в бележка по-рано тази седмица.

Драхо предупреди, че инвеститорите „стават по-оптимистични в настоящата силно несигурна среда и наистина правят пазарите по-уязвими към негативни новини“.

Дали средата на юни отбеляза дъното, ще стане ясно само в ретроспекция. Сузуки от RBA каза, че анализът на представянето около минали спадове на мечи пазари показва, че да бъдеш изцяло в дъното на пазара не е толкова важно, колкото много инвеститори биха си помислили.

Сузуки обясни:

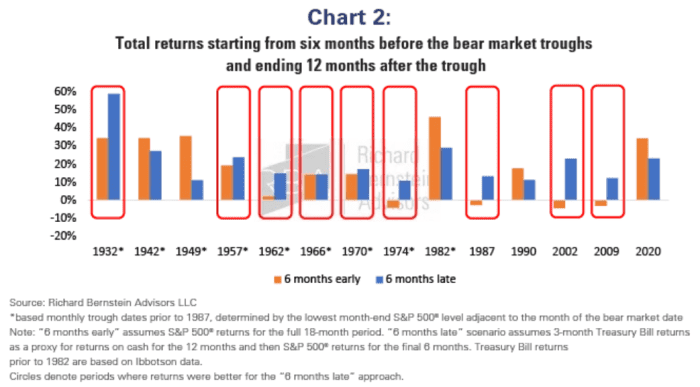

При опресняване на нашия предишно публикуван анализ анализирахме възвръщаемостта за пълния 18-месечен период, обхващащ шестте месеца преди и 12-те месеца след всяко пазарно дъно. След това сравнихме хипотетичната възвръщаемост на инвеститор, който е притежавал 100% акции за целия период („6 месеца по-рано“) с инвеститор, който е държал 100% пари до шест месеца след дъното на пазара, след което се е прехвърлил към 100% акции („6 месеца“ късен").

Графиката по-долу отразява констатациите, които показват, че на седем от последните десет мечи пазара е по-добре да закъснееш, отколкото да рано.

„Това не само води до подобряване на възвръщаемостта, като същевременно драстично намалява потенциала за спад, но този подход също така дава още едно време за оценка на входящите фундаментални данни. Защото, ако не се основава на фундамента, това е просто предположение“, пише Сузуки.

Ами изключенията?

Сузуки отбеляза, че единствените случаи през последните 70 години, в които е било по-добре да бъдеш по-рано, са през 1982, 1990 и 2020 г. „Но във всеки от тези случаи Фед вече е намалявал лихвените проценти“, каза той. „Като се има предвид голямата вероятност Фед да продължи да се затяга към вече забавящия се растеж на печалбите, изглежда преждевременно да се увеличава значително експозицията на акции днес.“

Още по темата:

Експерт: Сега е най-малко идеалното време за закупуване на биткойн

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.08 | ▼0.08% |

| USDJPY | 148.50 | ▲0.40% |

| GBPUSD | 1.29 | ▼0.07% |

| USDCHF | 0.88 | ▲0.12% |

| USDCAD | 1.44 | ▲0.01% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 41 380.60 | ▲0.13% |

| S&P 500 | 5 612.40 | ▲0.16% |

| Nasdaq 100 | 19 612.90 | ▲0.26% |

| DAX 30 | 22 919.00 | ▲0.67% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 82 086.40 | ▲1.28% |

| Ethereum | 1 891.92 | ▲1.53% |

| Ripple | 2.30 | ▲2.35% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.02 | ▲0.31% |

| Петрол - брент | 70.34 | ▲0.26% |

| Злато | 2 984.54 | ▼0.07% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 562.88 | ▲0.16% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.84 | ▼0.08% |

| Germany Bund 10 Year | 127.56 | ▲0.29% |

| UK Long Gilt Future | 91.96 | ▲0.50% |