Снимка: iStock

Малкото беше на мода тази година на Уолстрийт. Това е така, защото акциите с най-малка капитализация в рамките на S&P 500 далеч надминаха акциите с най-голяма капитализация от януари насам.

Осемте акции с най-голяма пазарна капитализация в началото на годината – която по това време представляваше най-високите 27,2% от общата пазарна капитализация на целия индекс – са загубили средно 40,4% досега тази година (до ноември 21), според FactSet. Това е повече от три пъти над средната загуба от 9,5% за останалите 490+ акции в S&P 500.

Meta Platforms е най-големият губещ от година до момента, спад от 67,3%, но със сигурност не е единствената акция, която намаляла сериозно. NVIDIA, 8-ата по големина акция в S&P 500 в началото на 2022 г., се понижи с 47,9% до края на октомври, а Amazon, третата по големина, беше надолу с 44,5%. Графиката по-долу показва как осемте акции с най-голяма капитализация в S&P 500 в началото на годината са загубили повече от средното.

Този рязък контраст обяснява защо версията с еднакво тегло на индекса S&P 500 надмина традиционната, претеглена по пазарна капитализация версия на индекса – версията, която виждате да се съобщава всеки ден във финансовата преса.

Стратегията за равно тегло дава на всяка от съставните акции на индекса еднакво тегло в индекса, докато подходът с претеглено ограничение класира всяка акция според нейната пазарна стойност.

Като се има предвид, че акциите, представляващи повече от една четвърт от индекса S&P 500, са загубили повече от три пъти средната стойност за всички останали компоненти, не е изненада, че възвръщаемостта на S&P 500 от началото на годината е далеч зад тази на равнопретеглената версия — с 6,0 процентни пункта.

Това е най-голямата алфа за версията с еднакво тегло от повече от десетилетие, ако приемем, че тази разлика от 6,0 процентни пункта издържи до края на годината. Трябва да се върнете до 2010 г., за да намерите друга календарна година, в която алфата с еднакво тегло е била по-голяма. По това време алфата беше 6,3 процентни пункта.

Версията с еднакво тегло на индекса, разбира се, не винаги превъзхожда версията с претеглено ограничение. Дългосрочните данни рисуват картина на двете версии във виртуално равенство.

От 1971 г., колкото назад S&P Global е изчислил представянето на версията с еднакво тегло, версията с еднакво тегло е донесла възвръщаемост, коригирана спрямо дивидентите, от 12,2% на годишна база, за разлика от 10,8% за версията с претеглена капитализация. Но по-високата възвръщаемост на версията с еднакво тегло беше получена с 13% повече волатилност, което е една мярка за риск. На основата на коригиране на риска, двете са почти еднакви, по представянето си, с малко напред за индекса с еднакво тегло.

Това леко предимство до голяма степен изчезва, след като се вземат предвид транзакционните разходи и разходите за управление. Транзакционните разходи са по-високи за версията с еднакво тегло, тъй като по дизайн тя трябва да претърпи повече периодични транзакции за ребалансиране, отколкото версията с ограничено тегло.

Лорънс Тинт, бивш главен изпълнителен директор на Barclays Global Investors в САЩ, организацията, създала iShares (сега част от Blackrock), вярва, че е въпрос коя схема за претегляне ще се справи по-добре през следващите десетилетия. В интервю Тинт каза, че ще има моменти, когато акциите с най-голяма капитализация ще пострадат непропорционално, като тази година, и когато това се случи, версията с капитализация ще изостава от версията с равно тегло. Но, добави Тинт, ще има и други моменти, когато е точно обратното.

Тинт каза, че не знае никаква теоретична причина, поради която относителното предимство трябва винаги да върви в едната или другата посока.

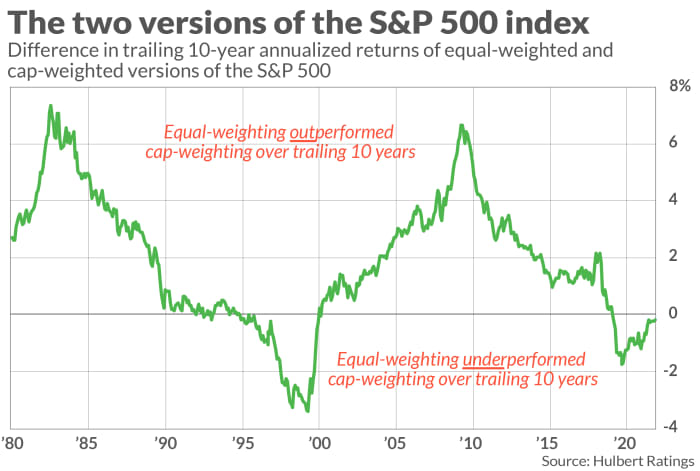

Аргументът на Тинт получава историческа подкрепа от графиката по-горе, която описва разликата в последващите 10-годишни годишни възвръщаемости на версията на S&P 500 с еднакво тегло и капиталово тегло. Тази разлика се колебае между периоди на превъзходство и по-слабо представяне с еднакво тегло. Имайте предвид, че тези възвръщаемости се изчисляват въз основа на теоретичната възвръщаемост на самите индекси и не вземат предвид транзакционните разходи и разходите за управление. На базата на последващи разходи и последващи такси сериите от данни в диаграмата биха се изместили надолу.

Един подход, който може да предприемете, за да вземете решение между версията на S&P 500 с ограничена и еднаква тежест, е вашата толерантност към риска, свързан с волатилността. Тъй като версията с равно претегялене в исторически план е била с 13% по-нестабилна от претеглената с ограничение, можете да я разглеждате като функционален еквивалент на покупка.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.09% |

| USDJPY | 142.53 | ▼0.12% |

| GBPUSD | 1.33 | ▲0.13% |

| USDCHF | 0.83 | ▼0.11% |

| USDCAD | 1.38 | ▼0.01% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 40 445.00 | ▲1.25% |

| S&P 500 | 5 484.36 | ▲1.33% |

| Nasdaq 100 | 19 083.30 | ▲1.72% |

| DAX 30 | 22 136.50 | ▲2.44% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 93 447.60 | ▲0.01% |

| Ethereum | 1 800.65 | ▲2.49% |

| Ripple | 2.26 | ▲1.92% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 62.04 | ▼3.45% |

| Петрол - брент | 64.85 | ▼2.98% |

| Злато | 3 263.09 | ▼2.21% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 532.22 | ▼0.65% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.16 | ▲0.38% |

| Germany Bund 10 Year | 131.27 | ▼0.50% |

| UK Long Gilt Future | 92.84 | ▲0.42% |