Снимка: Bulmint

Инвестиционните предпочитания в България бавно се променят и местните инвеститори все повече възприемат благородните метали – злато и сребро, като реална форма на инвестиция и убежище за спестяванията си. Анализ на тенденциите за инвестиране в световен мащаб и у нас, както и на предпоставките за тези тенденции в две последователни публикации представя Владимир Спасов – един от управителите на българския частен монетен двор „Булминт“.

Какво е Булминт?

„Булминт“ е български частен монетен двор и индустриален преработвател на благородни метали със собствена рафинерия. Производствената база на компанията е в Пловдив. Благодарение на затворения вътрешен цикъл основната дейност включва: рафиниране на злато до чистота на пробата 999.9; промишлена преработка на благородни метали и техни сплави; производство на инвестиционни и колекционерски продукти за българския ритейл пазар и отсичане на инвестиционни монети и кюлчета за клиенти и партньори от цял свят.

През последните четири години „Булминт“ се превръща в една от най-динамично развиващите се компании в страната и осъществява експанзия на българския пазар като предлага инвестиционни и колекционерски продукти от злато и сребро – чрез онлайн магазина bulmint.com и двата си шоурума – в Пловдив и София.

В момента „Булминт“ има близо 200 служители.

Защо и как инвестицията в злато и сребро съхранява спестяванията?

За да се обясни защо и как инвестицията в злато и сребро съхранява спестяванията, трябва да се проследят редица явления, както и политически и икономически събития от средата на миналия век до наши дни. За България първият преломен момент в този период е смяната на политическия режим в края на 80-те години на 20-и век.

„За кратката си история оттогава досега страната ни е преживяла хиперинфлация, девалвация на официалната валута, банкови кризи и много други социални и политически реформи. Ироничното в случая е, че въпреки преживения горчив опит инвестиционната култура на българина като цяло е ниска и през последните трийсет години той основно избира да влага спестяванията си в инвестиция под класическа форма – недвижимо имущество“, коментира Владимир Спасов, един от управителите на българския частен монетен двор „Булминт“, и допълва, че тази тенденция започва да се променя с бавни темпове към по-съвременни методи за протекция на парите едва след Световната икономическа криза през 2008 – 2009 г. и последвалите рецесии.

Събитията на имотните пазари в САЩ и Западна Европа предизвикват редица дефолти на търговски банки по света. Прекомерното преотдаване на второ- и третостепенни високорискови ипотеки в развитите държави е доказателство за крайното предоверяване в актива и за неглижирането на редица индикации, сочещи към преоценената стойност на недвижимите имоти.

„България преминава през събитията с още по-голяма суровост, произлизаща от традиционно спекулативния характер на малките икономики, които са тясно свързани с развитите такива. Въпреки всичките негативи, световната криза успя да накара една немалка част от българските инвеститори да се насочат към нетрадиционни методи за протекция на финансите си, като акции, държавни облигации на развитите икономически държави, директни капиталови инвестиции и, не на последно място, инвестиционно злато и сребро“, обяснява Спасов.

Ключови икономически фактори, които имат пряко отражение към апетита за инвестиция в благороден метал днес.

1. Фактори, движещи световните пазари:

Аналогично на кризата от 2008 – 2009 г., последният период 2020 – 2023 г. също не е лишен от динамика на международната сцена. Светът преживява най-тежките си изпитания в модерни времена в лицето на пандемията от SarsCov19. Войната в Украйна, икономическото напрежение между САЩ и Китай, Брекзит и редица други събития също допринасят за „вихрушката“, която засегна редица индустриални и бизнес сектори. У всички пазарни участници случилото се дестабилизира усещането за сигурност и неизбежна скорошна „глобализация“. Крайно негативно се повлияват и установените вериги на доставки, цели индустриални сектори затварят, милиони хора остават без работа. „Вихрушката“ не подминава и международните пазари, които бяха изключително динамични и волатилни през голяма част от този период.

2. Фактори, оказващи влияние върху световните пазари:

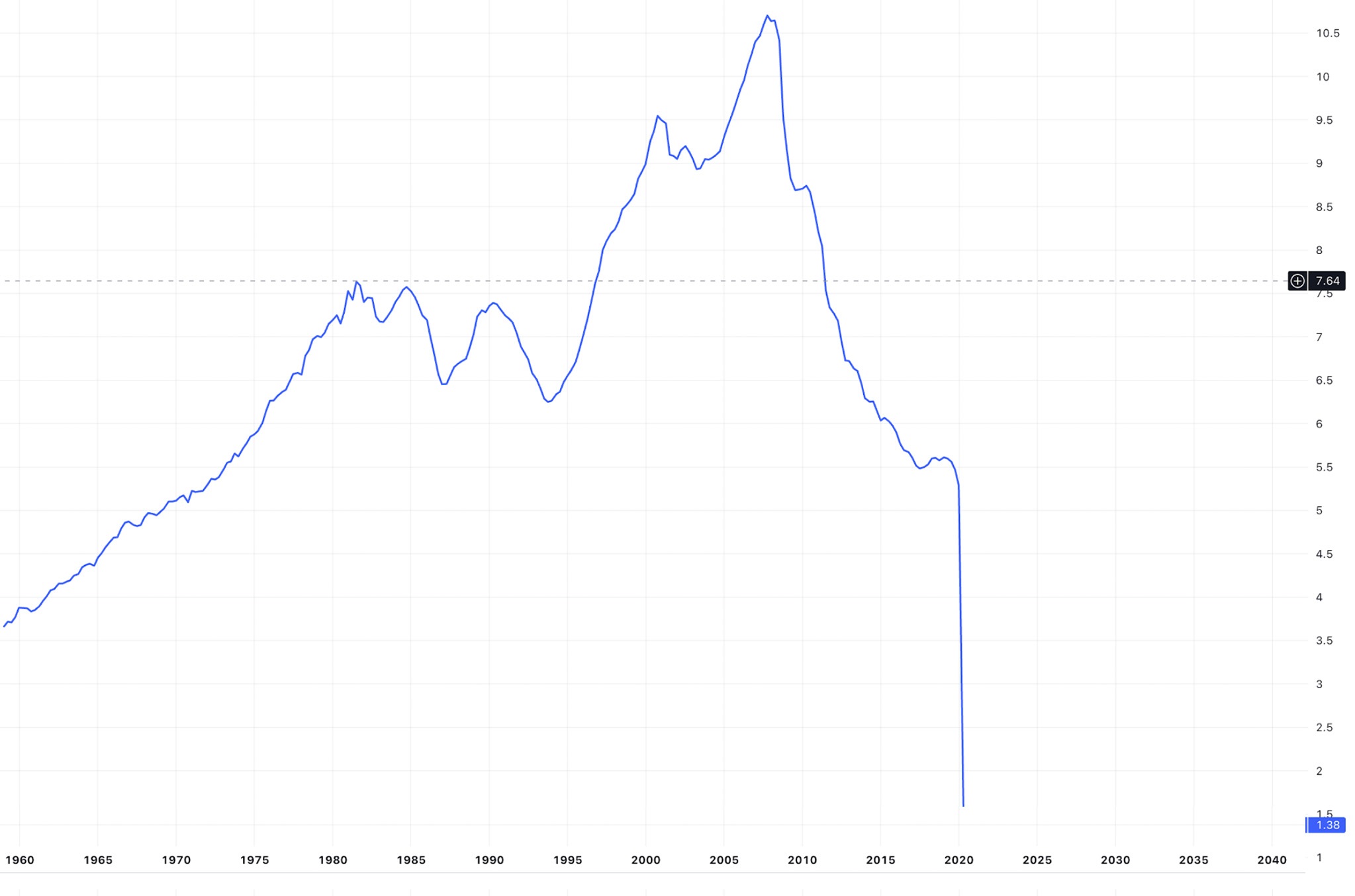

Индикаторът VIX, който е считан за надежден за волатилността на най-популярния американски индекс S&P 500, бележи рекордни стойности, претеглени за целия период.

Фиг. 1 - VIX

Фиг. 2 - корелация

Основните индекси от своя страна също претърпяват многократни корекции, последвани от резки възстановявания и ръст до рекордни нива. Не са редки случаите, в които се наблюдават безпрецедентни ценови флуктуации (б.а. вариране, колебание) в индексите в диапазон от 35 – 40%. Предвид огромната ликвидност, която тези индекси репрезентират, флуктуациите в стойността се равняват на десетки трилиони щатски долара капитализация.

Фиг. 3 - S&P 500 Index

Индексът S&P 500 в ролята си на отражение на 500-те най-развити компании на Американския пазар е и най-волатилен. За последните десетилетия най-развит е хай-тек секторът, което ясно показва, че именно този сектор е претърпял най-големи „вихрушки“ и преструктурирания за кратък период от време. Основната причина е необходимостта от ускорена дигитализация, която налага имплементиране на иновативни услуги и продукти, достъпни за бизнеса и обществото.

Наблюдава се ясно аналогично поведение от всичките водещи индекси за съответния период.

Фиг. 4 – Dow Jones

DOW е считан за бенчмарк за състоянието на тежката индустрия и пряко отражение на гръбнака на американската икономика. При индекса е ясно проследим добавеният капитал от над 20% в периода на леснодостъпна ликвидност.

Фиг. 5 - Nasdaq Composite Index

Безпрецедентната икономическа обстановка, породена от пандемията и от на практика „замразената” икономика в началото на 2020 г., принуждава централните банки на развитите икономики, в т.ч. ФЕД, ЕЦБ и ЦБ, да променят рязко посоката на паричната си политика.

Под формата на редица програми за подпомагане на икономиката за период от 6 месеца монетарните регулатори инжектират ликвидност в глобалната система, която към днешна дата се изчислява в размера на главозамайващите 13 трилиона щатски долара.

Само в САЩ за първото шестмесечие количеството нова ликвидност се равнява над 5.2 трилиона долара, от които 2 трилиона са фискален стимул, директно достъпен за населението, пряко засегнато от затварянето на икономиката.

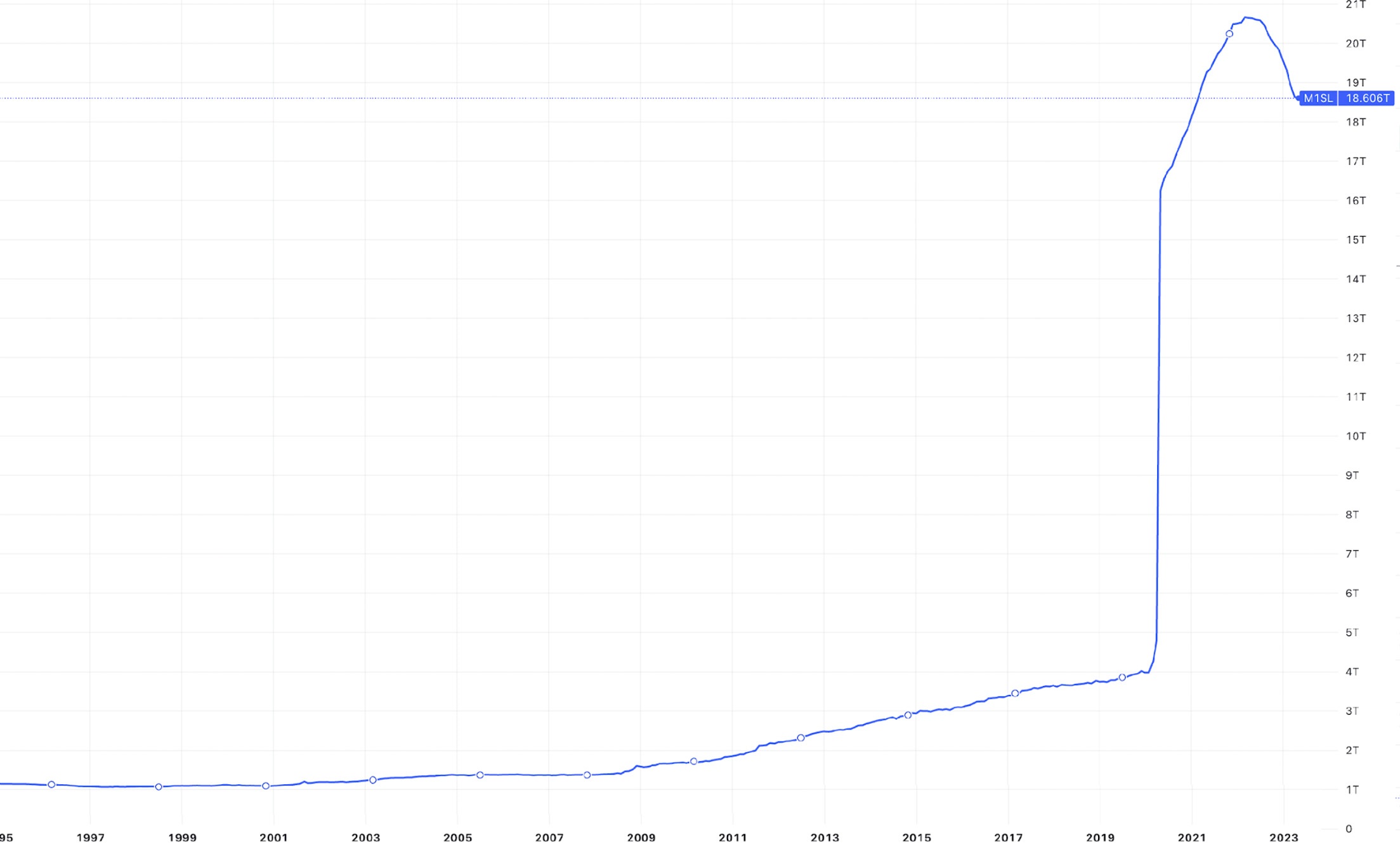

Това допринася за безпрецедентното увеличение на индикатора M1 – „пари в брой и разплащателни сметки” или така наречените „тесни пари”, но респективно невъзможността тези пари да влизат директно в икономиката – индикаторът M1V, от своя страна създава „перфектна буря” за веригите на доставки и инфлацията.

Фиг. 6 - М1 Money Volume

Фиг. 7 - M1V Money Velocity

Инфлацията сама по себе си се появява със забавяне, поради вече споменатия фактор M1V, и невъзможността скоростта на парите да влезе в реалната световна икономика

Лихвените проценти през този период продължават да бъдат близки до 0%, което вдъхва живот в световните пазари на акции, стоки и криптовалути и резултиращите от тях индекси и борсово търгувани фондове. Апетитът към доходност на инвеститорите създава предпоставката за рекордни цени на по-горе споменатите активи, а именно:

● S&P 500 - 4,796.56 точки, 03.01.2022 г.

● Dow Jones - 34,200.67 точки, 16.04.2021 г.

● Nasdaq - 16,057.44 точки, 19.11.2021 г.

● Gold XAU - 2074.88 USD/Oz, август 2020 г.

● Bitcoin - 67,566 USD на 08.11.2021 г.

● Crude Oil - 123,70 USD през 2022 г. - не най-високата цена, но бележи най-високата волатилност на цениза барел през март 2020 г. от 23 USD до 130 USD през 2022 г.

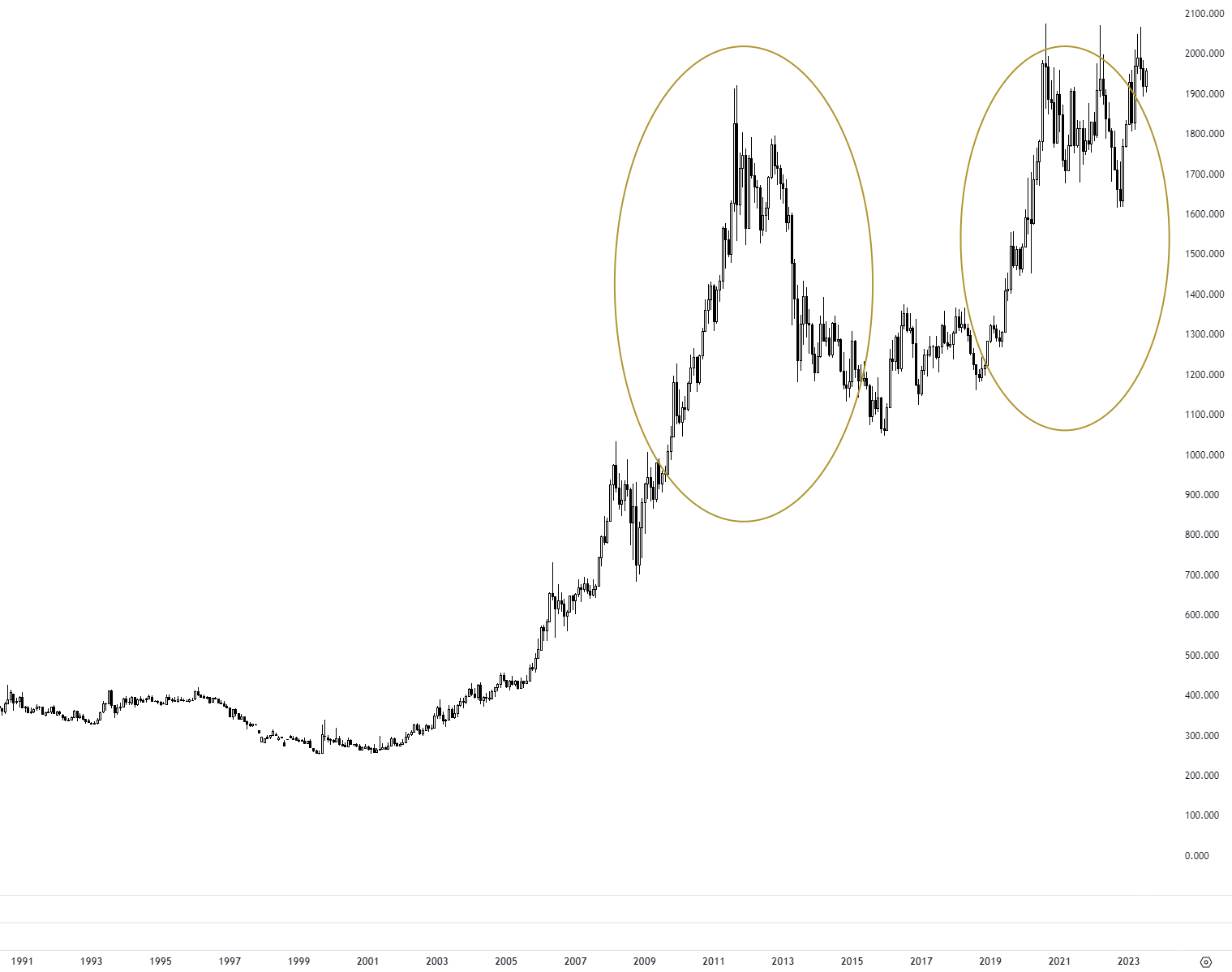

Фокус върху златото.

На фона на всички критични събития щатският долар потвърждава статуса си на световна резервна валута. Но при така стеклите се макроикономически обстоятелства, върху бичия* сантимент към ценните метали не успява да повлияе дори фактът, че доларът противно на очакванията е станал спасителeн сал и убежище – според средно претеглен портфейл от всички водещи 6 валути (индексът DXY) в паралел с относително високите нива на 10-годишните американски държавни облигации. А всички описани показатели традиционно се считат за негативни за търсенето на благородни метали, обяснява Владимир Спасов.

Въпреки силната американска икономика, цената на златото достигна няколко пъти рекордната си стойност от над 2060 долара за тройунция. Като средногодишните цени на метала за последните три години са също в рекордни стойности:

Фиг. 8 – средногодишни цени на златото

Очаквайте втората част на анализа на Владимир Спасов през следващата седмица, когато ще може да проследите поведението на златото спрямо инфлацията и факторите, които влияят на цената му, както и еволюцията на инвестиционните практики и отношението им към монетарните метали от златния стандарт до наши дни, вкл. и в България.

В статията са използвани публично достъпни източници на информация:

Лондонска асоциация на пазара на кюлчета (LBMA - The London Bullion Market Association), независима организация

COMEX – основна платформа за търговия със златни фючърси

TradingEconomics.com – уебсайт за статистика, който предоставя исторически серии, статистически данни, прогнози и новини за икономиката на всяка нация

FRED® – база данни с повече от 800 000 серии от икономически данни от над 100 източника, обхващащи проблеми и информация, свързани с банковото дело, бизнеса, индексите на цените на потребителите и производител, заетостта, населението, обменните курсове, брутния вътрешен продукт, лихвените проценти, търговията и международните транзакции, и финансови данни на САЩ.

US Bureau of Labor Satistics – основна агенция на правителството на САЩ за установяване на факти в широката област на икономиката на труда и статистиката. Измерва заетостта, компенсациите, безопасността на работниците, производителността и движението на цените.

Yahoo! Finance – финансови новини, данни и коментари, включително борсови котировки, финансови отчети, оригинално съдържание и др.

● www.lbma.org.uk/prices-and-data/precious-metal-prices

● www.cmegroup.com/company/comex.html

● www.tradingeconomics.com/

● www.fred.stlouisfed.org/

● www.bls.gov/

● www.finance.yahoo.com/

* Терминът „бичи“ се използва, за да опише положителното пазарно настроение или сантимент. „Бичи“ настроените инвеститори са оптимисти за бъдещето на пазара и вярват, че цените ще продължат да растат. Този оптимизъм се основава на редица фактори, включително икономически показатели, приходи на компаниите и глобални събития. Моделите и тенденциите в основните индекси на фондовия пазар често се описват като бичи спрямо 27 март 2023 г.)

** Владимир Спасов един от собствениците и управителите на „Булминт“. Той е експерт с над петнайсет години опит в сферата на финансите, инвестициите и e тясно профилиран в сектор търговия с благородни метали. Притежава висше икономическо образование, множество сертификати и спeциализирани обучения в сферата на финансите, капиталовите пазари и мениджмънта. Дългогодишният му практически опит позволява да бъде пряк участник в динамиката на пазарите, което самият той споделя, че е най-ценният елемент от професиналното му развитие.

***Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.08% |

| USDJPY | 143.67 | ▲0.59% |

| GBPUSD | 1.33 | ▼0.12% |

| USDCHF | 0.83 | ▼0.11% |

| USDCAD | 1.39 | ▲0.01% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 40 260.20 | ▲0.07% |

| S&P 500 | 5 550.54 | ▲0.41% |

| Nasdaq 100 | 19 538.60 | ▲0.64% |

| DAX 30 | 22 509.50 | ▲1.04% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 94 444.70 | ▼0.24% |

| Ethereum | 1 818.12 | ▼0.17% |

| Ripple | 2.18 | ▼0.67% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 63.18 | ▲0.57% |

| Петрол - брент | 65.92 | ▲0.43% |

| Злато | 3 319.48 | ▼0.87% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 529.85 | ▲0.21% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.66 | ▲0.48% |

| Germany Bund 10 Year | 131.59 | ▼0.25% |

| UK Long Gilt Future | 93.30 | ▲0.21% |