Снимка: Bulmint

В първата си част анализът на Владимир Спасов, един от управителите на българския частен монетен двор "Булминт",представя някои от ключовите икономически фактори, които имат пряко отражение към апетита за инвестиция в благороден метал днес.

Втората част на анализа разглежда задълбочено факторите за определяне на ценовите нива на златото и неговата традиционно неизменна роля да запазва стойността на парите.

Златото и инфлацията

Златото традиционно е смятано за убежище на спестяванията и естествен хедж срещу нарастваща инфлация. Този сантимент датира още от времето на „златния стандарт“, когато американският долар е бил обезпечен с физическо злато. Реалността се оказва малко по-различна от привидно логичната и идеалистична структура на монетарната система. Растящата и развиваща се макроикономическа среда в САЩ през 50-те и 60-те години на миналия век, налага необходимостта от по-гъвкав подход на обезпечаване на валутата. Все пак златото е ресурс, който е труден за добиване и транзактиране, което от своя страна резултира в тромава скорост на парите в обращение в реалната икономика. Казано просто – светът не успява да добие и преработи достатъчно злато.

„Златният стандарт“ сам по себе си дефинира невъзможността от инфлация, тъй като предотвратява възможността правителствата да емитират нови платежни средства, които са обезпечени със злато.

В ролята си на победител след края на Втората световна война САЩ все повече налага долара като основна платежна валута глобално. Всички държави членки на алианса започват да използват долара за международните си транзакции. Формалната обезпеченост със злато обаче създава условие за инфлация и води до поредната дълбока рецесия през 60-те години на 20-и век, доказвайки за пореден път невъзможността на „златния стандарт“ да бъде паралел със съвременната макроикономическа среда. Като следва примера на Великобритания, през август 1971 г. американският президент Ричард Никсън прекратява обвързаността на щатския долар с златото. Така светът навлиза в нова монетарна ера – тази на валутите, обезпечени с правителствени гаранции.

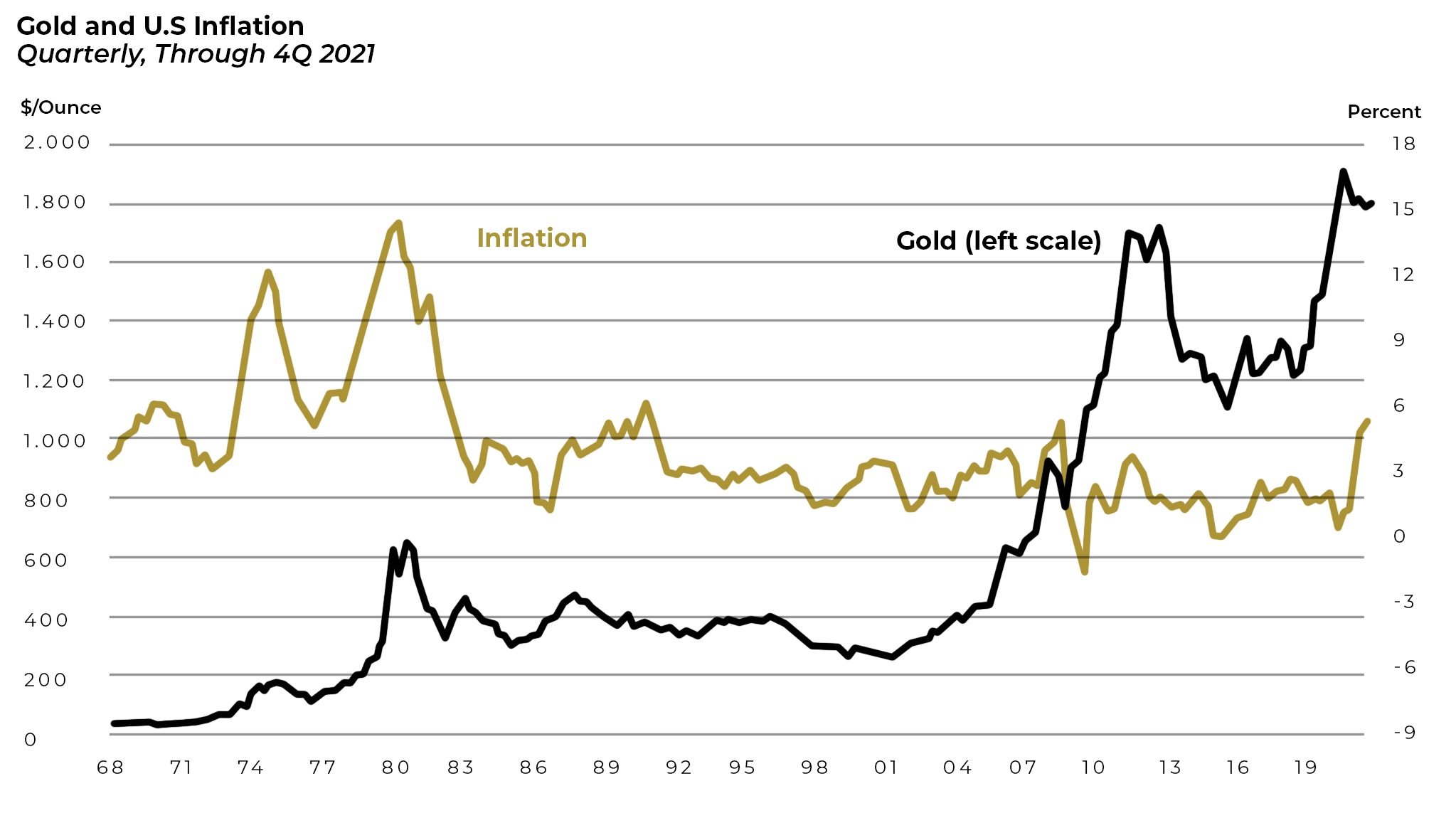

Сантиментът за инфлационен хедж на златото се възприема и до ден днешен. Убеждението е, че наличието на висока инфлация неимоверно води до търсене и съответно – до поскъпване на златото. В графиката долу се илюстрира корелацията на реалната инфлация – индексът CPI спрямо цената на метала.

Фиг. 9 - Златото и инфлацията в САЩ

Корелацията между двете графики е около 11%. Това значи, че в 11% от случаите, високата инфлация съвпада с показване на цените на златото.

След като локдауните отминаха, а рестрикциите отшумяха в края на 2020 г. и началото на 2021 г., световната икономика влезе в ускорен режим. Новите пари в системата (показани по-рано чрез М1), бързо увеличават скоростта си на харчене. Икономиката заработи отново, GDP отскача рязко на месечни бази. Фискалните стимули започнаха да циркулират в обращение.

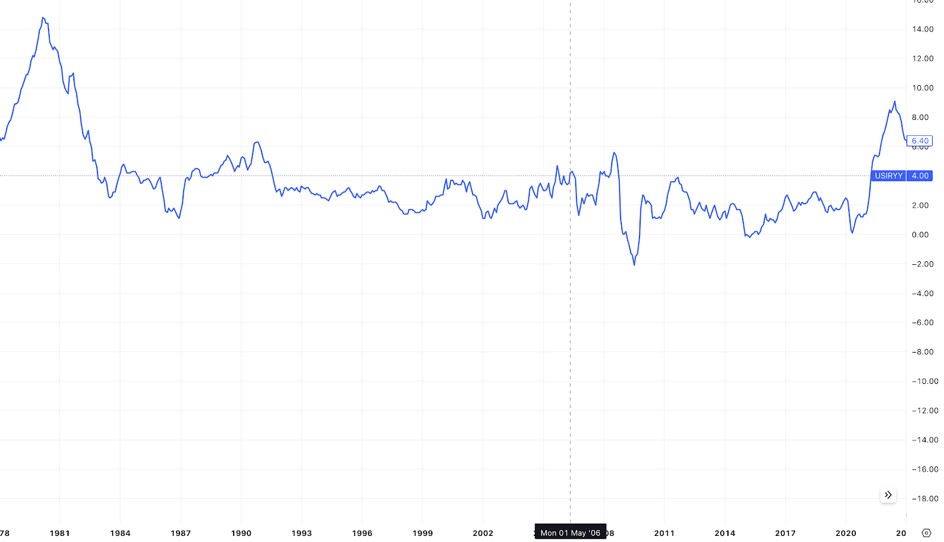

Макар и със закъснение, това доведе до неимоверно покачване на инфлацията, която в рамките на девет месеца достигна до рекордни нива в САЩ за последните 50 години – над 9%.

При тази обстановка централните банки са принудени да приемат по-агресивна парична политика чрез покачване на основния лихвен процент, както и чрез изтегляне на излишна ликвидност от пазарите.

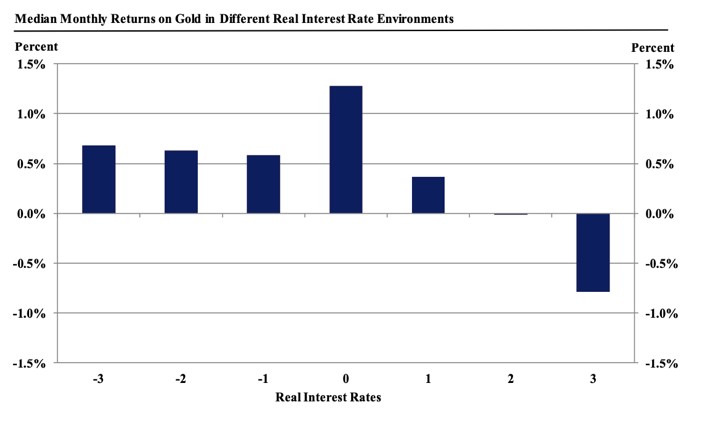

Това са фактори, които действително в голяма степен са в корелация с понижаването на сантимента към златото, поради факта, че доходността от метала би била по-ниска от реалната лихва. Резултатът е респективно корекция на цените.

Фиг. 10 - Средна месечна възвръщаемост на златото при различни лихвени среди

Фиг. 11 – % на инфлация г. за г. в САЩ , 1980-2023 г.

Геополитически фактори

Това са ключови фактори за определяне на търсенето на злато и сребро. Поради факта, че златото има статут на убежище срещу монетарната система и има петхилядна история на разменна парична единица, всеки един от нас е наследил в гените си частица от този сантимент.

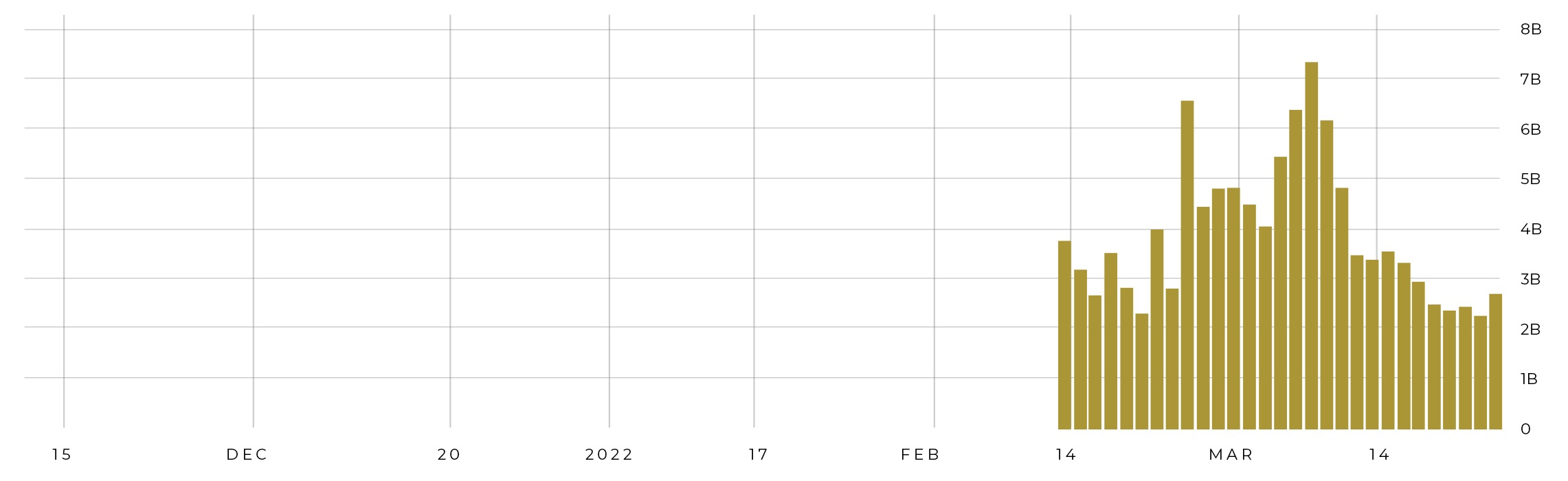

Неслучайно при фактори като войни, военни офанзиви, природни бедствия или политическа нестабилност от всякакъв характер, интересът към метала нараства. Доказателство затова в периода, който разглеждахме, е конфликтът в Украйна, започнал през февруари 2022 г. и продължаващ до ден днешен.

Фиг. 12 – нарастване на интереса към златото след началото на военните действия в Украйна

Инициирането на военни действия от Русия изпрати цената и търсенето на златото до нов исторически връх в рамките на няколко седмици. В първоначалния период всяка новина, идваща от региона, се превръщаше в катализатор на яростно увеличаване на обемите на закупуване, тласкайки цената нагоре.

Популярно схващане в инвестиционните среди е, че, когато един актив стане толкова актуален, че към него се насочват контрагенти, които нямат опит в инвестиране, то той вече е в режим на свръхкупуване. Такъв е случаят с благородните метали в кризисни моменти.

Макроикономически фактори

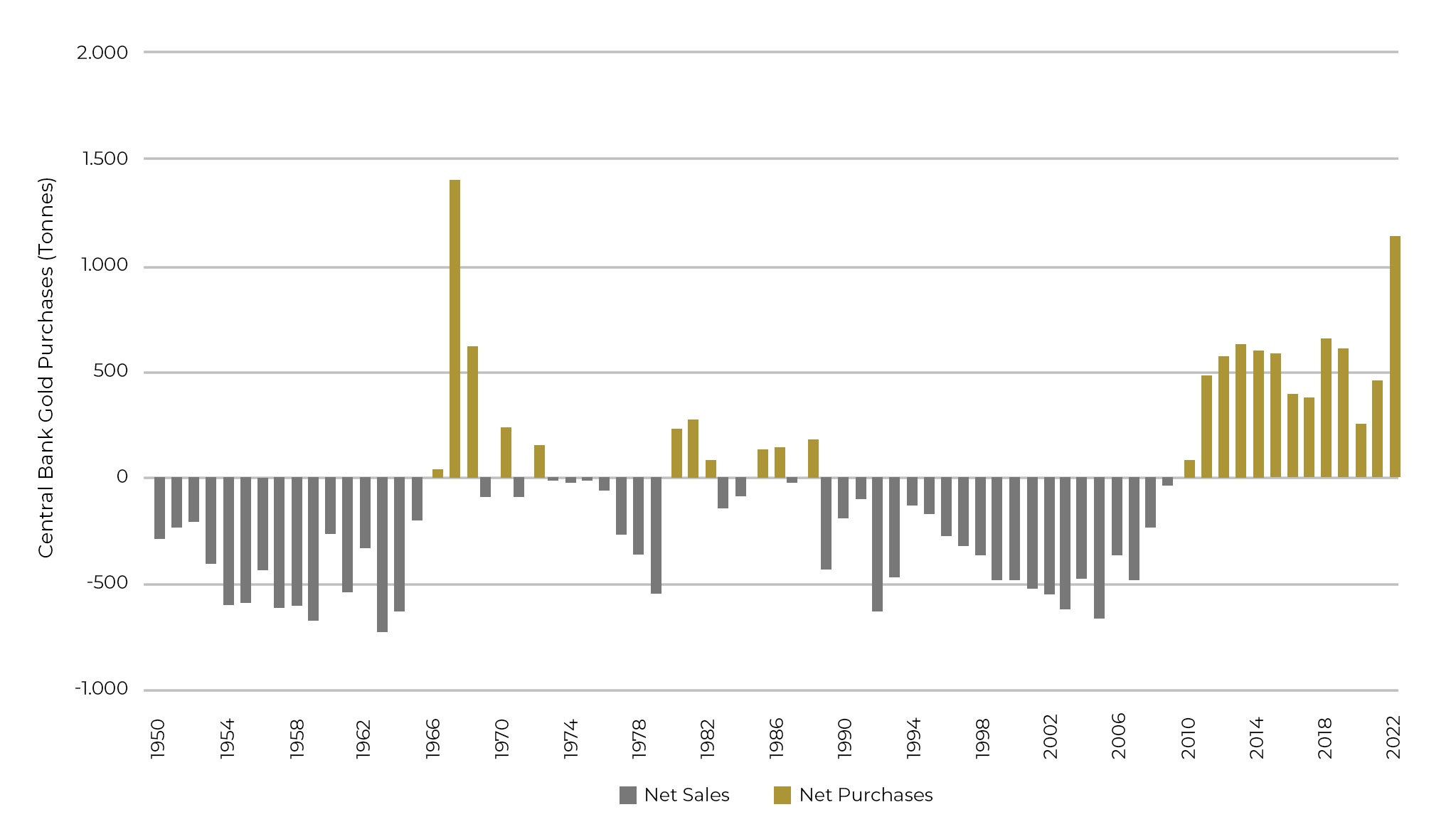

В много от инвестиционните стратегии и алгоритми днес е заложен като основен фактор поведението на централните банки. Апетитът им към злато е сочен за „забавен“ индикатор за предстоящи събития в макроикономически план.

През 2022 г. водещите централни банки поставиха рекорд в придобиването на злато за последните 50 години. Придобиванията преминаха прага от 1000 тона, като последния път, когато това се е случвало, е през далечната 1967 г. Тогава все още „златният стандарт“ е бил фактор.

Фиг. 13 – придобиване на злато от банките

Макроикономически фактор също е и тихата икономическа война между САЩ и Китай. Резултатът от нея е смяна на полюсите в редица сектори, диверсификация на веригите на доставки, както и разделянето на световните пазари на изток и запад.

Всичко това оказва пряко влияние върху ликвидността в търгуваната валута, като косвено засяга и монетарните метали като злато и сребро.

Ключовите пазарни фактори за определяне на ценовите нива

Като директен участник в цялостната верига на доставки в сегмента, „Булминт“ има експертиза във формулировката и логиката зад ценообразуването на златото. „Нашият бизнес е обвързан от минодобива до реализацията на инвестиционен продукт на ниво ритейл“, споделя Владимир Спасов. Той допълва, че, когато става дума за физически доставки на благородния метал, има значителни разлики в забавянето на търсенето на инвестиционен метал на различни нива на веригите на доставки и съответната реакция на пазарите и цените.

За пример може да се даде поведението на минодобивните компании и оценяването им спрямо текущото пазарно търсене. Може да се каже, че колкото по-далече е сегментът от крайния потребител в цялата верига на доставки, толкова по-голямо „забавяне” се наблюдава в инвеститорския интерес към конкретния сегмент. Ритейл инвеститорите са много по-реактивни на фона на дилърите на едро, които имат по-голяма яснота за динамиката на пазара. Ние наблюдаваме между три и шест месеца забавена реакция на дилърите на едро, спрямо търсенето на ритейл инвеститорите, споделят от „Булминт“.

Най-важният елемент, който определя пряко стойността на метала, както впрочем и на всеки друг борсово търгуван актив, е обемът и количеството на извършени сделки и операции глобално. Важно е да се знае, че международните пазари са обвързани. Те формират глобална мрежа от отделни сделки и операции от дадения актив, на базата на които той се остойностява алгоритмично.

Като се има предвид това и се вземе за пример златото, става ясно, че обемът на сделки и операции, обвързани с физически доставки, е далече по-малък от тези, които се отразяват чрез контракти в борси за обмяна на стоки като COMEX, NYMEX, LME, MCX DGCX и HKEX.

Едва 6% от международните сделки със злато завършват с физическа доставка на стоката до нейния собственик. В това число попада и потреблението на дребно и едро, всички придобивания на институционални инвеститори и фондове. Останалите 94% от сделките се извършват чрез фючърсни и форуърдни договори и други дериватни инструменти, които не резултират във физическа доставка на метала

Именно това създава у по-неопитните инвеститори усещане за „спекула“ и „манипулация“ на цените. Те в повечето случаи имат наблюдение в търсенето на много малка част от тези 6%, които обаче не са представителна извадка за истинския инвеститорски апетит.

Злато

Като 100% монетарен метал златото има най-пряка корелация с всички изложени до момента фактори. С шестхилядигодишната си история металът се е настанил комфортно в ценностната система и културата на човечеството, а някои нации дори го поставят на пиедестал и днес.

Капитализацията на глобалния златен сегмент към 2022 г. възлиза на над 11 трилиона щатски долара, което го настанява на едни от челните позиции в сектора на стоките, търгувани на международните пазари. За сравнение, този на биткойна в пиковата му фаза при над 60 хил. щатски долара за биткойн, се оценява на малко над 1 трилион.

Голямата ликвидност на пазарите за злато от своя страна създава предпоставка за нискорискова инвестиция и добра доходност, както и запазване на покупателната способност на метала.

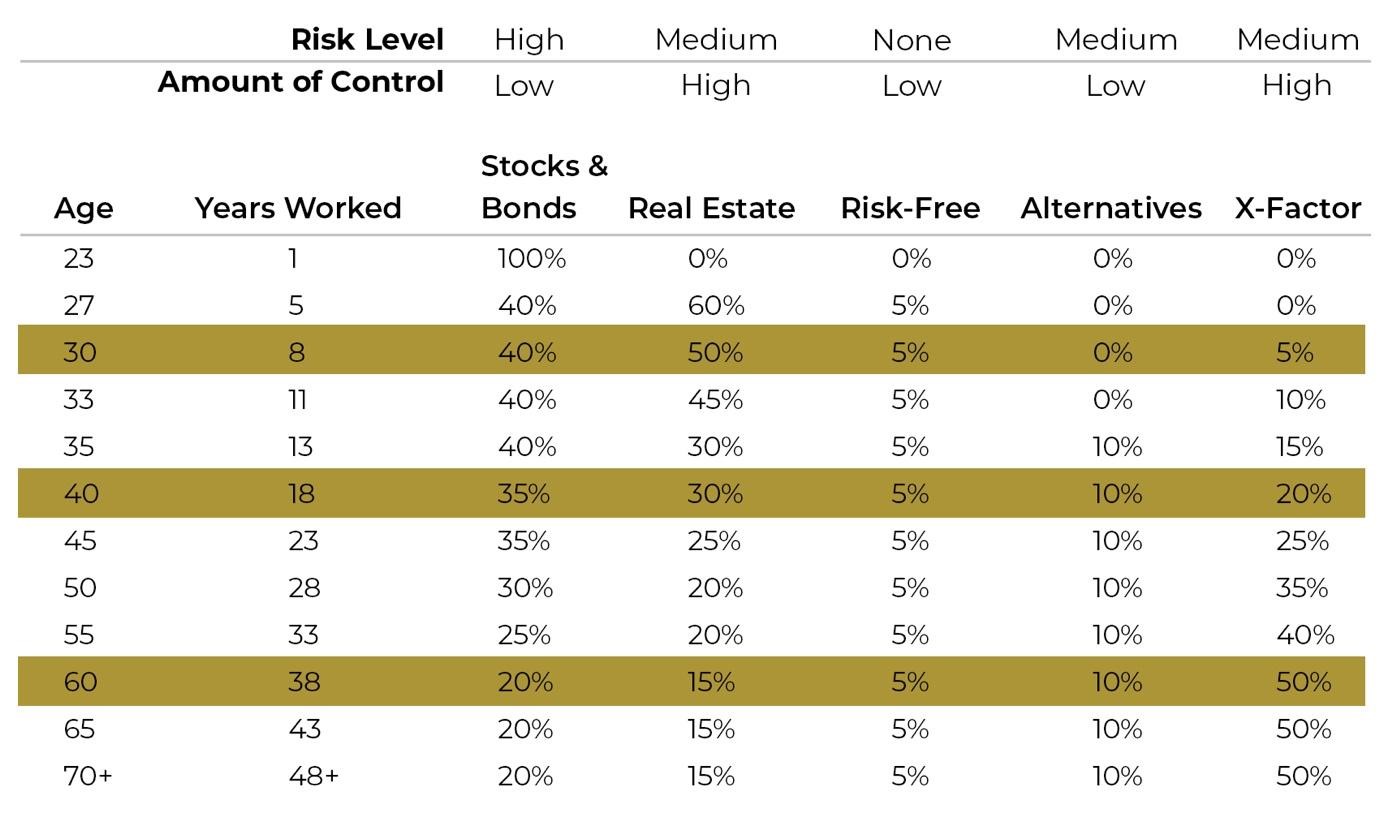

Независимо дали се отнася за придобиване на физическо злато, ETF (борсово търгувани фондове) или фючърсни договори, златото е задължителна част от портфейла на всеки опитен и разумен инвеститор. Смята се, че процентът на държане на злато трябва да бъде променян спрямо възрастта, защото традиционно по-младите инвеститори са по-склонни да рискуват. А процентът на държане може да варира от над 30% за възраст от 20-30 години и може да намалее до 7-12% за възрастови групи между 50-70 години.

Фиг. 14 – Инвестиции според възрастовата група

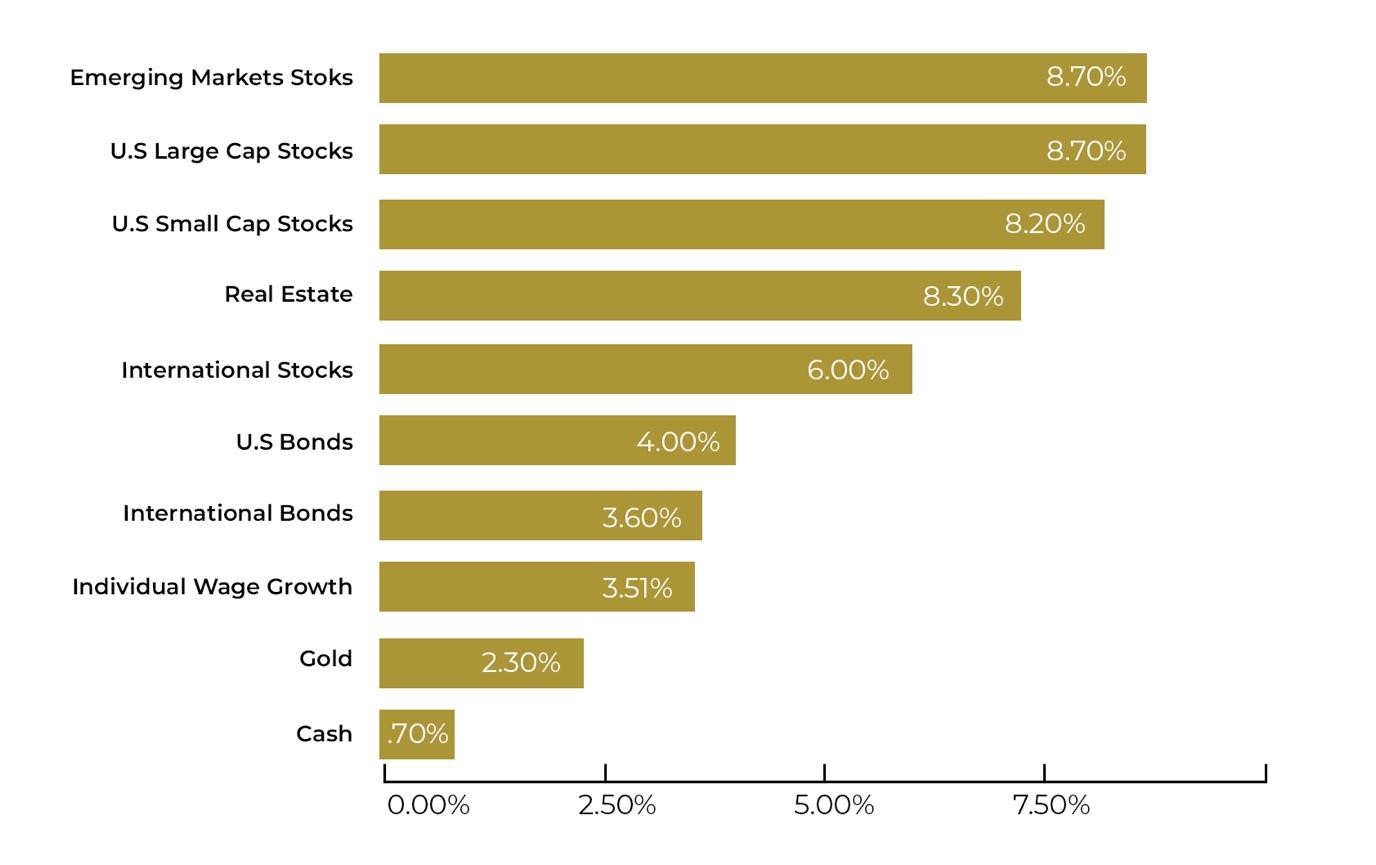

Средна възвръщаемост по видове активи за последните 40 години на годишна база:

Сребро

Среброто също се счита за монетарен метал и се търгува с инвестиционна цел. Но среброто се различава от златото по няколко основни критерия:

● 52% от търсенето и пазара на сребро е индустриално;

● Ликвидността в пазара е далече по-малка от тази на златото;

● Счита се за по-рисков актив;

● Не са възприети данъчни облекчения в световен мащаб. Почти във всички данъчни системи среброто се облага с ДДС/VAT.

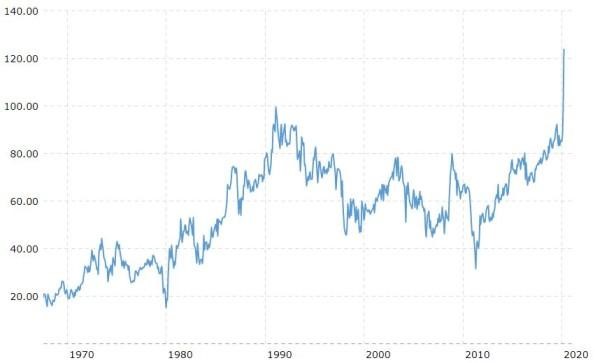

Частичната обвързаност на среброто с монетарните метали го прави привлекателно за инвеститорите с по-висок апетит към риска, тъй като ценовото му поведението се корелира на 83% с това на златото. Но движенията в цените са много по-волатилни, поради по-ниската ликвидност в пазара и съответно по-малкото операции. За сравнение пазарната оценка на среброто към 2022 г. е 1,3 трилиона щатски долара.

Графиката по-долу, представлява съотношението между цените на златото и среброто за последните 50 години – индикатор, към който често се обръщат инвеститорите. Акцентът тук трябва да бъде върху събитията след 2020 г., ефект, който много анализатори наричат „разкачване“ на цените на двата метала. Ясно се вижда поскъпването на златото спрямо среброто, подчертавайки изцяло монетарното поведение на златото и корелацията на среброто с индустрията и приложението му в много сектори.

Фиг. 16

Изводи и съвети от експерти

Глобално, придобиването на злато и сребро с инвестиционна цел винаги е било считано за разумна и добра инвестиция във времето.

В България този процес тепърва започва да развива. Въпреки, че има хора с доста инвестиционен опит и практика, в основната част от населението все още не е възпитана тази култура. Това всъщност е и основната мисия на Булминт – разпространение на достоверност без спекула чрез създаване на съдържание, което да е достъпно и разбираемо за всеки.

Въпреки че във финансовите пазари има хиляди съвременни класове от активи, някои от които доста иновативни като криптовалутите, които рано или късно ще намерят приложение във финансовата система заради надеждната си блокчейн технология, умерената инвестиция във физическо злато и сребро винаги ще бъде добро решение. Всеки трябва притежава злато и сребро като част от спестяванията си.

Похвално е, че макар и с бавни темпове нагласите на българина за инвестиции се променят. Колкото по-информирани са хората и колкото повече се повишава стандартът им на живот, толкова повече съответно се променят апетитът им към инвестиции и характерът на придобитите активи. Стремежът на „Булминт“ е да ускори този процес и да обогати инвестиционната култура на гражданите за дългосрочната значимост на вложенията в благородните метали.

Собствените инвестиционни продукти от злато и сребро на „Булминт“ отговарят на най-високите стандарти. Българският частен монетен двор е единствената компания в България, която имплементира сертифициран процес по изработката на тези продукти – ISO 9001. Този сертификат дава гаранция за качество, прозрачност и проследимост на цялата верига от доставки на благородния метал – от мината до опаковането на крайния продукт.

В статията са използвани публично достъпни източници на информация:

Лондонска асоциация на пазара на кюлчета (LBMA - The London Bullion Market Association), независима организация

COMEX – основна платформа за търговия със златни фючърси

TradingEconomics.com – уебсайт за статистика, който предоставя исторически серии, статистически данни, прогнози и новини за икономиката на всяка нация

FRED® – база данни с повече от 800 000 серии от икономически данни от над 100 източника, обхващащи проблеми и информация, свързани с банковото дело, бизнеса, индексите на цените на потребителите и производител, заетостта, населението, обменните курсове, брутния вътрешен продукт, лихвените проценти, търговията и международните транзакции, и финансови данни на САЩ.

US Bureau of Labor Satistics – основна агенция на правителството на САЩ за установяване на факти в широката област на икономиката на труда и статистиката. Измерва заетостта, компенсациите, безопасността на работниците, производителността и движението на цените.

Yahoo! Finance – финансови новини, данни и коментари, включително борсови котировки, финансови отчети, оригинално съдържание и др.

● www.lbma.org.uk/prices-and-data/precious-metal-prices

● www.cmegroup.com/company/comex.html

● tradingeconomics.com/

● fred.stlouisfed.org/

● www.bls.gov/

● finance.yahoo.com/

* Терминът „бичи“ се използва, за да опише положителното пазарно настроение или сантимент. „Бичи“ настроените инвеститори са оптимисти за бъдещето на пазара и вярват, че цените ще продължат да растат. Този оптимизъм се основава на редица фактори, включително икономически показатели, приходи на компаниите и глобални събития. Моделите и тенденциите в основните индекси на фондовия пазар често се описват като бичи спрямо 27 март 2023 г.)

** Владимир Спасов един от собствениците и управителите на „Булминт“. Той е експерт с над петнайсет години опит в сферата на финансите, инвестициите и e тясно профилиран в сектор търговия с благородни метали. Притежава висше икономическо образование, множество сертификати и спeциализирани обучения в сферата на финансите, капиталовите пазари и мениджмънта. Дългогодишният му практически опит позволява да бъде пряк участник в динамиката на пазарите, което самият той споделя, че е най-ценният елемент от професиналното му развитие.

***Материалът е с аналитичен характер и не е съвет за покупка или продажба на финансови активи на международните пазари

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.08% |

| USDJPY | 143.67 | ▲0.59% |

| GBPUSD | 1.33 | ▼0.12% |

| USDCHF | 0.83 | ▼0.11% |

| USDCAD | 1.39 | ▲0.01% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 40 260.20 | ▲0.07% |

| S&P 500 | 5 550.54 | ▲0.41% |

| Nasdaq 100 | 19 538.60 | ▲0.64% |

| DAX 30 | 22 509.50 | ▲1.04% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 94 037.00 | ▼0.67% |

| Ethereum | 1 809.04 | ▼0.66% |

| Ripple | 2.18 | ▼0.42% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 63.18 | ▲0.57% |

| Петрол - брент | 65.92 | ▲0.43% |

| Злато | 3 319.48 | ▼0.87% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 529.85 | ▲0.21% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.66 | ▲0.48% |

| Germany Bund 10 Year | 131.59 | ▼0.25% |

| UK Long Gilt Future | 93.30 | ▲0.21% |