Снимка: iStock

Когато завесата се затвори през 2023 г., Уолстрийт и обикновените инвеститори имаха много причини да се радват. 127-годишният Dow Jones Industrial Average се изкачи до рекорден връх миналата година, докато бенчмаркът S&P 500 и задвижваният от растеж Nasdaq Composite катапултираха със съответно 24% и 43%.

Но новата година носи нови въпроси за инвеститорите. Начело на списъка: Накъде ще се насочат акциите след това?

Въпреки че няма такова нещо като инструмент за прогнозиране, който може със 100% точност да предскаже насочените движения в Dow Jones, S&P 500 и Nasdaq Composite, има няколко прогнозни индикатора, които са силно свързани с движенията в трите основни акции индекси през цялата история. Един такъв индикатор, който не е бил грешен през последните 58 години, има потенциално зловещо предупреждение за инвеститорите.

Този инструмент за прогнозиране на рецесията не е бил грешен от 1966 г

Въпреки че няма недостиг на показатели, които инвеститорите използват, за да се опитат да спечелят предимство по отношение на това, което може да се случи по-нататък с фондовия пазар, инструментът за вероятност за рецесия на Федералната резервна банка на Ню Йорк изглежда предлага най-голямата следа.

Федералният резерв на Ню Йорк взема предвид спреда (т.е. разликата в доходността) между 10-годишните съкровищни облигации и тримесечните съкровищни бонове, за да определи колко вероятно е рецесията в САЩ да се оформи през следващите 12 месеца.

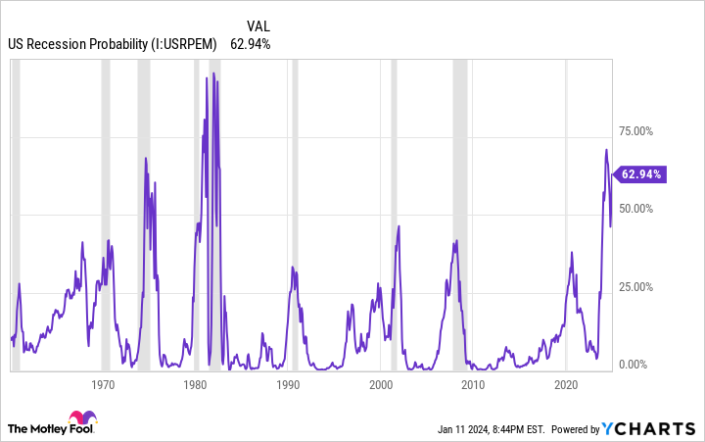

Диаграма на вероятността от рецесия в САЩ

Обикновено кривата на доходност на държавните облигации се наклонява нагоре и надясно. С други думи, облигациите с падеж след дълго време ще имат по-висока доходност от облигациите с падеж само след месеци. Колкото по-дълго парите ви са обвързани в ценна книга, толкова по-висока трябва да бъде доходността.

Проблеми възникват, когато кривата на доходност на държавните облигации се обърне. Инверсия на кривата на доходността, при която краткосрочните съкровищни бонове имат по-висока доходност от по-дългосрочните съкровищни облигации, сигнализира за загриженост относно икономическите перспективи на САЩ. Въпреки че не всяка инверсия на кривата на доходност е последвана от рецесия, всяка рецесия след Втората световна война е била предшествана от инверсия на кривата на доходност. Мислете за него като за необходима „съставка“ за потенциален спад в икономиката на САЩ.

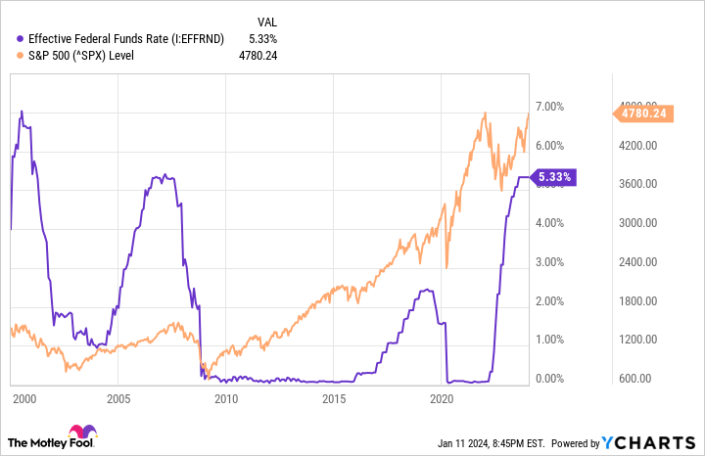

Ефективни федерални лихви в САЩ

Всеки месец Федералният резерв на Ню Йорк актуализира своя модел за прогнозиране на рецесията. Както можете да видите на графиката по-горе, най-стръмната инверсия на кривата на доходност на държавните облигации за повече от четири десетилетия определи вероятността от оформяне на рецесия до или преди декември 2024 г. на 62,94%.

За да бъдем честни, спредът на Министерството на финансите вече неправилно е прогнозирал рецесия. През октомври 1966 г. вероятността за спад в САЩ за кратко надхвърли 40%, но рецесия така и не се материализира.

Но от 1966 г. инструментът за прогнозиране на Федералния резерв на Ню Йорк е толкова надежден, колкото слънцето изгрява на изток. Ако вероятността за рецесия в САЩ е надхвърлила 32% от 1966 г. насам, рецесия винаги е следвала. Като се има предвид, че текущата вероятност за икономическо свиване е почти 63%, изглежда, че надписът е на стената, че рецесията е в плановете за 2024 г.

Въпреки че икономиката на САЩ и фондовият пазар не са свързани помежду си, корпоративните печалби обикновено намаляват по време на рецесия. Освен това приблизително две трети от усвояванията на S&P 500 след Голямата депресия са настъпили след, а не преди официалното обявяване на рецесия. С прости думи, акциите се очаква да се представят лошо, ако тази година възникне рецесия.

Но почакайте - има още

Интересното е, че индикаторът за рецесията на Федералния резерв на Ню Йорк не е единствената тревожна корелация, свързана с централната банка на нацията. Паричната политика на Федералния резерв също може да предложи големи улики за това какво следва за акциите.

„Паричната политика“ на Фед описва действията, които предприема, за да увеличи максимално заетостта и да поддържа преобладаващия темп на инфлация на умерени нива в дългосрочен план. Въпреки че централната банка на нацията разполага с шепа инструменти, най-често срещаният начин за извършване на промяна е чрез лихвата на федералните фондове.

Средата с намаляващи лихвени проценти обикновено се гледа благосклонно от инвеститорите, тъй като насърчава кредитирането, което може да се използва от бизнеса за наемане, придобиване и иновации. Обратно, среда с нарастващ процент може да се разглежда като спирачка на растящата икономика. Това сравнение обаче не е толкова изчерпателно, колкото изглежда.

Националната централна банка не намалява лихвените проценти по прищявка. Исторически погледнато, тя намалява процента на федералните фондове, когато се появят ясни признаци на проблеми. Колкото и по-ниските лихвени проценти да изглеждат привлекателни за инвеститорите, те обикновено са били предвестник на лошото представяне на Wall Street.

От началото на този век Фед започна три цикъла на облекчаване на лихвените проценти, които започнаха през януари 2001 г., септември 2007 г. и юли 2019 г. След тези първоначални намаления на лихвените проценти на S&P 500 бяха необходими 645 календарни дни, 538 календарни дни и 236 календарни дни, съответно, за да намери дъното си.

През 2024 г. Фед прогнозира три намаления на лихвените проценти. Въпреки че не всеки цикъл на облекчаване на лихвените проценти в историята е бил лоша новина за Уолстрийт, скорошната история показва, че проблемите предстоят.

Търпеливите инвеститори все още седят добре

Въз основа на последния кръг от данни от индикатора за рецесия на Федералния резерв на Ню Йорк, заедно с представянето на основните борсови индекси след началото на циклите на облекчаване на лихвените проценти от 2000 г. насам, изглежда няма много поводи за усмивка на инвеститорите. Въпреки това перспективата променя всичко на Уолстрийт.

След края на Втората световна война през септември 1945 г. икономиката на САЩ премина през дузина рецесии. Само три от тези 12 спада достигнаха продължителност от 12 месеца, докато нито един от останалите три не надхвърли 18 месеца. За сравнение, два периода на разширяване през последните 78 години са продължили поне цяло десетилетие. Ключовият момент е, че икономическите експанзии лесно изпреварват рецесиите за дълги периоди.

Този непропорционален оптимизъм се вижда и при изследване на продължителността на бичи и мечи пазари за акции.

Миналия юни изследователите от Bespoke Investment Group публикуваха набор от данни, сравняващ средната продължителност на бичи и мечи пазари в S&P 500, датиращи от началото на Голямата депресия (септември 1929 г.). Докато средният мечи пазар се задържа за скромните 286 календарни дни (около 9,5 месеца), типичният бичи пазар продължи 1011 дни, или приблизително 3,5 пъти повече.

Освен това, въпреки че е имало 39 двуцифрени процентни понижения на S&P 500 от началото на 1950 г., всеки забележим спад, с изключение на мечия пазар през 2022 г., беше решително заличен от рали на бичия пазар.

Никога няма да знаем предварително точно кога ще започнат спадовете, колко дълго ще продължат или колко рязък ще бъде спадът. Но историята е кристално ясна, че бичите пазари в крайна сметка тласкат Dow Jones, S&P 500 и Nasdaq Composite до нови върхове. Това на практика означава, че всяко отдръпване на основните фондови индекси представлява сигурна възможност за покупка за търпеливите инвеститори.

Независимо какво очаква 2024 г. за икономиката и фондовия пазар на САЩ, търпеливите инвеститори ще седят добре.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.23% |

| USDJPY | 142.88 | ▲0.42% |

| GBPUSD | 1.33 | ▼0.51% |

| USDCHF | 0.82 | ▲0.08% |

| USDCAD | 1.38 | ▲0.16% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 40 305.00 | ▼0.86% |

| S&P 500 | 5 503.08 | ▼1.23% |

| Nasdaq 100 | 19 245.90 | ▼1.62% |

| DAX 30 | 22 483.40 | ▼0.81% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 94 446.30 | ▲0.17% |

| Ethereum | 1 768.73 | ▼1.69% |

| Ripple | 2.18 | ▼2.61% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 59.68 | ▼0.96% |

| Петрол - брент | 62.52 | ▼0.78% |

| Злато | 3 302.28 | ▼0.44% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 525.40 | ▲3.87% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 112.14 | ▼0.10% |

| Germany Bund 10 Year | 131.74 | ▲0.26% |

| UK Long Gilt Future | 93.66 | ▲0.34% |