Снимка: iStock

Goldman Sachs смята, че икономиката на САЩ ще расте с темпове повече от два пъти пазарния консенсус до края на 2024 г. и има списък от 10 причини, поради които е по-оптимистична от повечето си колеги.

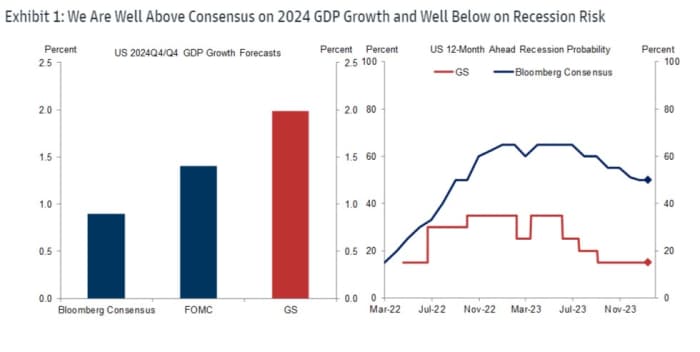

В бележка, публикувана през уикенда, икономическият екип на Goldman, ръководен от Ян Хациус, каза, че вижда БВП на САЩ да се увеличи на годишна база с 2% през четвъртото тримесечие на тази година, в сравнение с консенсус от около 0,9% в проучване на Bloomberg на икономисти.

Goldman също така вижда по-малко от 20% вероятност за рецесия в САЩ през следващите 12 месеца, докато консенсусът на Bloomberg е около 50%.

Това кара Goldman да зададе следния въпрос: „За какво се тревожат другите анализатори, а ние не?“ За да отговори, той разгледа 10 риска за 2024 г., които често се подчертават от други експерти, и обяснява защо е по-малко притеснен от тях.

Източник: Goldman Sachs

Първият риск, възприеман от мнозина, е забавяне на потреблението, ако разходите се окажат неустойчиви, нивото на спестяване се покачи от ниско ниво или домакинствата останат без излишни спестявания.

Но Goldman казва, че очаква ръст на потреблението от 2% тази година, тъй като ръстът на реалните заплати ще остане положителен, в период когато номиналните заплати се повишават, но инфлацията спада, докато стабилният пазар на труда насърчава разходите и, противно на очакванията, изчерпването на излишните спестявания няма да окаже кой знае какво влияние.

„Въпреки че разходите на домакинствата с ниски доходи, чиито доходи бяха увеличени най-много от пандемичния стимул, първоначално се покачиха над тенденцията, те се нормализираха преди известно време“, пише GS.

Това е свързано с второто безпокойство за нарастващата потребителска престъпност и нивата на неизпълнение. „Те най-вече отразяват нормализиране от много ниски нива през последните години, по-високи лихвени проценти и по-рисково кредитиране, а не лоши финанси на домакинствата“, твърди банката.

Следва страхът от по-рязко влошаване на пазара на труда. Goldman смята, че това е малко вероятно, като се има предвид, че свободните работни места все още са високи и процентът на съкращения все още е бавен.

„Въпреки че няколко скорошни данни бяха по-слаби, статистически по-надеждните сигнали, като тенденцията за нарастване на заетостта и нашето комбинирано проследяване на растежа на работните места, остават силни“, казват Хациус и екипът.

Някои наблюдатели изразиха загриженост относно тесния обхват на растежа на работните места, който напоследък беше доминиран от здравеопазването, свободното време и хотелиерството и правителството.

Но GS казва, че има няколко причини, поради които това не е такъв проблем, включително, че тези три сектора едва ли са скромни по мащаб, представляващи 40% от заетостта, и голяма причина, поради която са привлекли работна ръка, е, че нямат достатъчно персонал и са повишили относително заплащане работници.

Пети в списъка е перспективата за увеличаване на корпоративните фалити. Goldman твърди, че големите и малките компании като цяло са на „солидна финансова основа“ и че настоящият брой фалити все още е доста под нивото отпреди пандемията. „Въпреки че фалитите на големи компании са малко по-високи, те се върнаха едва на нивата си от 2019 г.“, казва Голдман.

Една от причините някои наблюдатели да се страхуват от корпоративния стрес е надвисналата стена на падежа на дълга, тъй като компаниите трябва да рефинансират при по-високи лихвени проценти. Goldman смята, че въздействието ще бъде умерено, като по-високите корпоративни лихвени разходи ще намалят ръста на капиталовите разходи с 0,1 процентни пункта през 2024 г. и 0,25 през 2025 г. и наемането с 5 000 работни места на месец през 2024 г. и 10 000 работни места на месец през 2025 г.

„Ефектът е малък отчасти, защото увеличението на лихвените разходи трябва да бъде само умерено и отчасти, защото увеличенията на лихвените разходи имат само скромни ефекти върху капиталовите инвестиции и наемането на персонал“, казва Голдман.

Област на сериозно безпокойство са търговските недвижими имоти, тъй като дистанционната работа оставя много офис сгради полупразни и финансово нежизнеспособни. Има опасения, че някои кредитори ще се борят да поемат загубите от своите портфейли с търговски недвижими имоти.

Но Goldman подчертава, че именно офисите, а не търговските недвижими имоти като цяло, са изправени пред голям проблем и че заемите за офиси представляват само 2% или 3% от кредитните портфейли на банките.

„В резултат на това банките трябва да могат да управляват насрещния вятър от по-ниските офис стойности. Наистина, стрес тестът на Фед от 2023 г. установи, че банките, подложени на тези тестове, ще имат достатъчно капитал, за да издържат дори на екстремен сценарий, при който цените на [търговските недвижими имоти] спаднат с 40%, а нивото на безработица се повиши до 10%“, казва Голдман.

Други фактори, които Goldman смята, че не са такъв проблем: нещо най-накрая да се счупи, но пиковите проблеми от по-високите лихвени проценти вече са преминали; изчезващата фискална подкрепа няма да бъде причината, от която се опасяват наблюдателите; банкова кредитна криза, но малкият бизнес не е докладвал за сериозна липса на достъп до кредит.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.09 | ▼0.02% |

| USDJPY | 148.93 | ▲0.23% |

| GBPUSD | 1.29 | ▲0.07% |

| USDCHF | 0.88 | ▲0.03% |

| USDCAD | 1.44 | ▲0.02% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 41 667.20 | ▲0.02% |

| S&P 500 | 5 662.28 | ▲0.02% |

| Nasdaq 100 | 19 806.40 | ▲0.06% |

| DAX 30 | 23 287.00 | ▼0.21% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 83 265.50 | ▲0.86% |

| Ethereum | 1 898.89 | ▲0.61% |

| Ripple | 2.34 | ▲1.98% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.68 | ▲0.01% |

| Петрол - брент | 71.12 | ▲0.84% |

| Злато | 2 984.92 | ▼0.17% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 565.38 | ▲1.55% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.64 | ▼0.13% |

| Germany Bund 10 Year | 127.30 | ▼0.20% |

| UK Long Gilt Future | 91.90 | ▼0.07% |