Напоследък се наблюдава сериозно увеличение на ливъриджа в света под най-различна форма, вкл. и емитиране на огромен обем правителствен дълг, а кредитните спредове се понижиха до рекордно ниски нива. Това изглежда не спира фондовите мениджъри да продължават да инвестират в дългови книжа.

Напоследък се наблюдава сериозно увеличение на ливъриджа в света под най-различна форма, вкл. и емитиране на огромен обем правителствен дълг, а кредитните спредове се понижиха до рекордно ниски нива. Това изглежда не спира фондовите мениджъри да продължават да инвестират в дългови книжа.

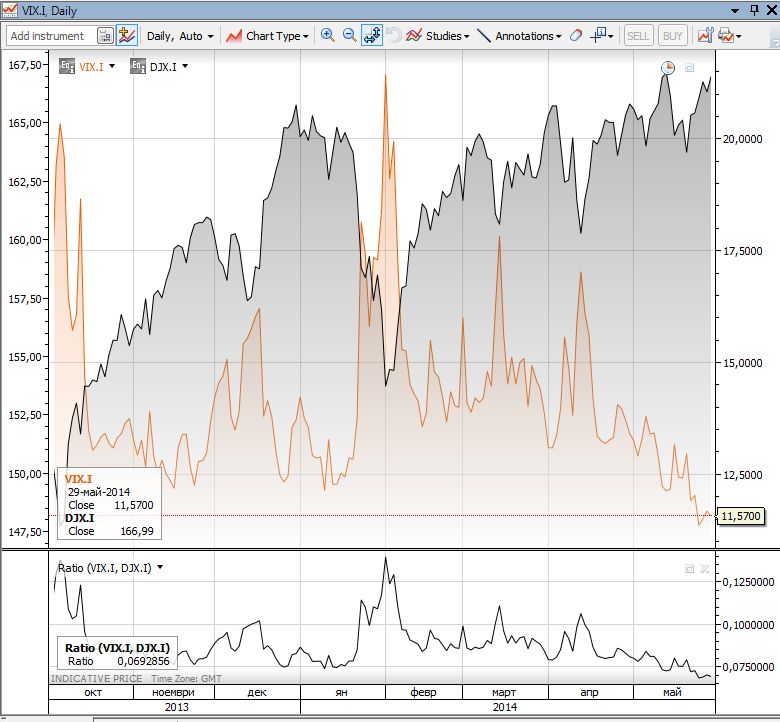

На повърхността изглежда рискът е на много ниски нива, като например известния измерител на волатилността VIX (Volatility index върху опции на S&P 500), който е на особено ниски нива, а борсовите индекси в развитите страни се повишиха до рекордни нива.

На долната графика са съпоставени Dow Jones (черна крива) и VIX (оранжева крива).

Източник: Saxo bank

В панела под графиката е показан коефицента VIX/Dow Jones, който е на екстремно ниски нива.

Според публикуван доклад във Wall Street Jurnal от 10-те най-големи облигационни фондове в САЩ, четири от тях имат средна експозиция от 20% към облигации с нисък инвестиционен рейтинг (т.нар. junk bonds, под ВВ). Сред тях са DoubleLine Total Return, Lord Abbet, Pimco Income, Templetion Global и др.

Отделно, един от най-големите японски пенсионни фондове GPIF реши да бъде по-агресивен към облигации с по-нисък рейтинг от ВВ, след като има индикации за увеличение на лихвите в САЩ (японските фондове са едни от най-големите държатели на американски дълг, което е една от причините за високата корелация между доходността на американските книжа и валутния курс USD/JPY).

Тази сутрин инфлацията в Япония се увеличи над очакванията. Например, индексът на потребителските цени CPI Tokyo на годишна база нарасна с 3.1% при очаквания за ръст от 2.9%., т.е. това е възможен сигнал за последващо увеличение на лихвите, следвайки инфлационния цикъл.

Стремежът към по-висока доходност и вливането на ликвидност повиши относително рязко цените на облигациите с нисък инвестиционен клас. Имайки предвид огромния обем пари, инвестирани в облигации, и ярко изразения „стаден" инстинкт сред пазарните участници при евентуална разпродажба на дългови книжа, това би могло да доведе до значително влошаване на баланса по текущите сметки на доста страни.

На долната графика са показани позициите във фючърси на 30-годишните американски държавни облигации, според т. нар. COT доклад (Commitment of traders report), който се публикува веднъж седмично от Комисията за надзор на стоковите пазари в САЩ. На нея се вижда, че смятаните за най-добре информирани и капитализирани пазарни участници т. нар Commercials (червена крива) са на екстремно ниво от нетни къси позиции, докато почти винаги губещите малки спекуланти (синя крива) на екстремно високо ниво от нетни дълги позиции. По принцип това е сигнал за обръщане на досегашния тренд в средносрочен план (поне от няколко месеца).

Източник: cotbase.com

В крайна сметка поради фрагментацията на пазарите и липсата на силна координация между отделните финансови власти по света, може да се стигне до сериозни разпродажби на различни видове активи при всяко по-неочаквано повишение на инфлационния цикъл.

В момента българските 10-годишни облигации, търгувани на международните пазари, също повишават цената, като те са с рейтиг BBB, т.е. има голяма вероятност държатели на външния дълг на страната да са пазарни участници като гореспоменатите фондове.

Източник: tradingeconomics.com

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.80% |

| USDJPY | 141.61 | ▲0.53% |

| GBPUSD | 1.33 | ▼0.37% |

| USDCHF | 0.82 | ▲1.16% |

| USDCAD | 1.38 | ▼0.07% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 39 378.20 | ▲2.47% |

| S&P 500 | 5 317.26 | ▲2.18% |

| Nasdaq 100 | 18 395.50 | ▲2.18% |

| DAX 30 | 21 613.20 | ▲2.05% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 91 565.00 | ▲4.63% |

| Ethereum | 1 698.26 | ▲7.51% |

| Ripple | 2.15 | ▲3.33% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 63.50 | ▲0.83% |

| Петрол - брент | 66.30 | ▲1.11% |

| Злато | 3 375.14 | ▼1.74% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 535.84 | ▼0.50% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.72 | ▼0.06% |

| Germany Bund 10 Year | 131.92 | ▲0.25% |

| UK Long Gilt Future | 92.46 | ▲0.31% |