Какви ще бъдат дългосрочни печалби върху различните категории активи, като се отчитат най-вероятните прогнози за развитието на икономиката? Това е много важен въпрос за инвеститорите, на които им е трудно да дадат еднозначен отговор.

Какви ще бъдат дългосрочни печалби върху различните категории активи, като се отчитат най-вероятните прогнози за развитието на икономиката? Това е много важен въпрос за инвеститорите, на които им е трудно да дадат еднозначен отговор.

Може обаче да се направят аргументирани предположения въз основа на фактите. Проучване на Deutsche Bank за дългосрочната доходност на активите разглежда различни аспекти - от условия на постоянна стагнация през геополитическите рискове до най-добрите икономически условия.

„През последните 20 години глобалната икономика се развива от балон на балон, които никога не й позволяват да се разгърне. Вместо това, агресивният натиск на политиците я принуждава да сътворява нови балони. Това доведе до положение, в което съвременната финансова система, каквато я познаваме, да изпадне в постоянно напрежение", пише The Economist, позовайвки се на анализ на Deutsche Bank.

Най-вероятният нов балон днес е пазарът на държавни облигации, където доходността е на най-ниското ниво за последните 500 години (европейски статистически данни се пазят за този период от време).

Основните причини, които ще ни помогнат да си обясним защо се наблюдава такъв голям спад на доходността именно през 2014 г., са забавения икономически растеж и постоянно намаляващата инфлация, а в много страни достигаща и до трайна дефлация. Тази тенденция се очаква да се запази и през следващата година.

При тези условия, ако се погледне през призмата на доходността, ще се окаже, че ситуацията не е чак толкова критична. Например реалната доходност в Испания е по-висока в сравнение с последните сто години, в Италия е на приблизително същото равнище.

Историята на инфлацията може да изненада онези, които я сравняват със 70-те и 80-те години на миналия век. За тях сегашната инфлация е изключително ниска. Например в САЩ инфлацията, която в момента е 2%, превишава средния показател от последното десетилетие на 18 век.

Както отбелязват анализаторите от Deutsche Bank, дефлацията беше обичайно явление в света през 19 век, беше почти изчезнала през 1933 г., но политиката на централните банки и необезпечените пари я ликвидираха.

Както показват данните за Япония, доходността от облигациите на страната се намира на рекордно ниско равнище, независимо от високото съотношение на държавния дълг спрямо БВП. Въпреки заплахата от нов балон през следващата година или две, "финансовите ограничения и все още слабото икономическо възстановяване най-вероятно ще запазят номиналната норма на доходността на относително ниско ниво".

Ако стагнацията продължава, доходността може да остане ниска за по-дълго време, а икономическият ръст да бъде доста слаб.

Прогноза 1

Проучването на Deutsche Bank предлага много известни обяснения за тази ситуация, включително социалното неравенство, излишъкът от глобалните спестявания, както и последиците от дълговата криза. Най-впечатляваща е статистиката, свързана с демографията. В периода 1995-2000 г. населението в трудоспособна възраст в света се увеличава със 7,3% годишно. В момента тези темпове на растеж не надхвърлят 2,1%. Ако се добави към това и спадналият дял на работната сила в общия брой на населението, факторът застаряване на населението става изключително важен и определящ.

Ако мислите, че ниската доходност на облигациите може да бъде оправдана с дългата стагнация, тогава как ще се промени фондовият пазар? С изключение на САЩ, перспективите не изглеждат добри, а на някои развиващи се пазари, вкл. Китай, те са и доста евтини за краткото си съществуване.

Много често световни корпорации с инвестиционен рейтинг предлагат дивидентна доходност от акции, която е по-висока от доходността на корпоративните им облигации. Но отново Япония показа, че продължителната стагнация може да абсорбира постиженията на фондовия пазар. Що се отнася до САЩ, там динамиката на доходността е доста над средното за света.

Ето какво още отчитат експертите: "За да се запази рентабилността и доходността на фондовия пазар в някакъв момент трябва да започне дългосрочен ръст на БВП. В противен случай стойността на инвестиционния капитал ще се запази ниска, особено ако растежът на световната икономика остане слаб през следващите няколко години."

Ако ниският ръст на доходността от облигации е оправдан, такава оценка за фондовия пазар не е оправдана, особено за пазара в САЩ. Ако се разгледат различните икономически прогнози в дългосрочен план, тогава анализаторите на Deutsche Bank попадат в групата, която очаква забавен растеж, посочва The Economist.

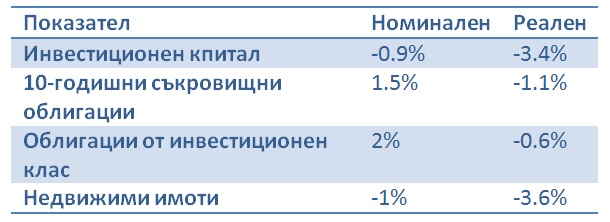

Прогноза 2

Прогнозните данни от таблицата не са много обнадеждаващи. Особено, ако тези цифри се сравнят с очакванията на Държавния пенсионен фонд на САЩ за доходност от 7.5 - 8%. При съотношение 60:40 (инвестиционни капитали : държавни облигации) възвращаемостта ще бъде равна на нула в номинално изражение.

При това тези цифри не се предлагат от някакъв любител или активен блогър, а от водеща инвестиционна банка. Внимателният прочит на проучването на Deutsche Bank ще отрезви онези, които продължават да очакват висока доходност от пазарите. Ако не се съобразят с това, те ще се сблъскат с много сериозни проблеми, предупреждава The Economist.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▲0.39% |

| USDJPY | 142.58 | ▼0.44% |

| GBPUSD | 1.33 | ▲0.34% |

| USDCHF | 0.83 | ▼0.43% |

| USDCAD | 1.39 | ▼0.11% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 39 593.60 | ▼0.39% |

| S&P 500 | 5 391.12 | ▼0.41% |

| Nasdaq 100 | 18 787.60 | ▼0.30% |

| DAX 30 | 22 059.50 | ▼0.12% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 92 683.10 | ▼1.12% |

| Ethereum | 1 755.21 | ▼2.28% |

| Ripple | 2.16 | ▼2.78% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 63.10 | ▲1.28% |

| Петрол - брент | 65.94 | ▲1.17% |

| Злато | 3 339.39 | ▲0.72% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 529.25 | ▲0.16% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.92 | ▲0.17% |

| Germany Bund 10 Year | 131.62 | ▲0.23% |

| UK Long Gilt Future | 92.76 | ▲0.37% |