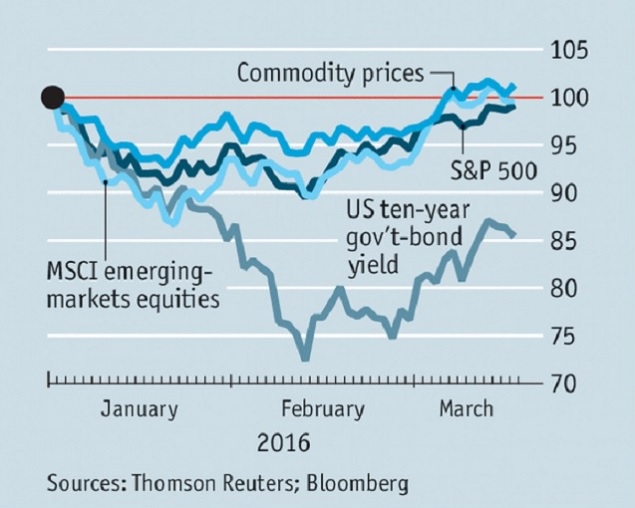

Увереността на инвеститорите за първото шестмесечие на настоящата година частично се възстанови. През първите шест седмици на 2016 г. фондовият пазар се понижаваше, но в средата на февруари индексът S&P 500 на най-големите ликвидни компании в Европа започна стремително да расте и скоро си възвърна загубените позиции. Развиващите се пазари също компенсираха макар и частично загубите.

Увереността на инвеститорите за първото шестмесечие на настоящата година частично се възстанови. През първите шест седмици на 2016 г. фондовият пазар се понижаваше, но в средата на февруари индексът S&P 500 на най-големите ликвидни компании в Европа започна стремително да расте и скоро си възвърна загубените позиции. Развиващите се пазари също компенсираха макар и частично загубите.

Друго потвърждение за преодоляване на страха е спадналата доходност на спекулативните или т. нар. облигации „боклук" (от 10,2% на 11 февруари до 8.5% месец по-късно). От друга страна забавянето на китайската икономика и решението на Федералния резерв на САЩ (ФЕД) да увеличи лихвите през декември - бяха двете две основни причини за безпокойство през януари и февруари.

Притесненията на инвеститорите не изчезна напълно - прогнозите за икономически ръст все още се пресмятат в зоната на пониженията. Организацията на богатите индустриални държави (ОИСР) очаква, че глобалният ръст през тази година ще достигне 3%, докато в началото на годината очакванията бяха за нарастване от 3,3 на сто. Но забавеният ръст не означава рецесия, обобщава британското списание The Economist, позовавайки се на резултати от анкета сред инвеститори.

Динамика на различните класове активи от началото на 2016 г.

В Китай официалната статистика продължава да отчита забавяне, но не в катастрофални мащаби: промишленото производство през януари и февруари (двата месеца преди празнуването на Китайската Нова година) се увеличи с 5,4% в сравнение със същия период на миналата година, докато продажбите на дребно излетяха с 10,2 на сто. И двата показателя обаче са по-ниски в сравнение с декември 2015 г. В същото време инвестициите в основен капитал и продажбите на недвижими имоти са нараснали повече, отколкото очакваха експертите.

За предвестник на колапса също не може да се говори, когато цените на суровините започнаха да се възстановяват. Освен това, китайските власти продължиха да смекчават монетарната си политика, а конкретният пример за това беше неотдавнашното решение за намаляване на нивото на резервните активи на банките.

В Америка статистика за заетостта също не показва, че има признаци за забавяне на икономиката, макар че продажбите на дребно през февруари бяха по-ниски от очакваното от анализаторите. Според последните предварителни оценки за БВП на САЩ през първото тримесечие на настоящата година икономическият ръст е 1,9% на годишна база.

Европейската централна банка (ЕЦБ) на мартенското си заседание внесе доклад за стимулиране на икономическия ръст чрез допълнително понижение на лихвите и разширяване на програмата за изкупуване на облигации, както и предоставяне на банките на стимули за увеличаване на кредитирането. Идеята за монетарно смегчаване трябваше да доведе до отслабване на единната европейска валута, но еврото укрепна след официалното заявление на борда на ЕЦБ. Възможно е инвеститорите да са очаквали по-различно решение от страна на ръководената от Марио Драги финансова институция.

Пазарите не само че не се притесняват от евентуален макар и слаб ръст на корпоративните печалби, но ги очакват. Прогнозите обаче са, че в края на първото тримесечие на финансовата 2016 г. печалбата на компаниите от S&P 500 ще спадне с 6,2% спрямо същия период на миналата година. Дори и да се изключат енергийните компании, където се очакват по-големи сривове на печалбите, общата печалба на включените в S&P 500 компании ще се понижи с 0,7%. Глобалната корпоративна печалба се понижи с 2% през миналата 2015 г., а на развиващите се пазари спадът от 12% граничеше с катастрофа.

В отговор, компаниите рязко съкратиха инвестиционните си разходи: по данни на Standard & Poor's, глобалните разходи в капиталовложения се понижиха с 12% през 2015 г., като се очаква темпът на спад да се запази през тази и следващата година. В стойностно изражение глобалните инвестиционни разходи през 2017 г. се очаква да се доближат до нивата от 2008 г.

Освен това, нараства политическият риск. Загубата на партията на Ангела Меркел на регионалните избори в Германия и голямата вероятност кандидат на Републиканската партия на президентските избори в САЩ да бъде Доналд Тръмп, също играят срещу оптимизма на инвеститорите.

Всичко това означава, че ралито на фондовите пазари няма да бъде твърде динамично и продължително, пазарната 2016 г. може да повтори съдбата на предишната 2015 г., когато след високите полети на повечето пазари в крайна сметка се стигна резки спадове на печалбите и дори до загуби. Затова е трудно да си представим, че инвеститорите напълно ще изоставят акциите.

Последното проучване на Bank of America Merrill Lynch показва, че мениджърите на фондове продължават да залагат на акции, което е нормално. Още повече, като се има предвид, че ситуацията не е много оптимистична - печалбата от наличните пари практически е равна на нула, а доходността на много държавни облигации намалява. При това положение инвеститорите нямат много голям избор, освен да изчакват.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.09 | ▼0.18% |

| USDJPY | 148.32 | ▲0.20% |

| GBPUSD | 1.30 | ▲0.21% |

| USDCHF | 0.88 | ▼0.16% |

| USDCAD | 1.44 | ▼0.43% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 41 829.00 | ▼0.17% |

| S&P 500 | 5 665.88 | ▲0.39% |

| Nasdaq 100 | 19 844.50 | ▲0.84% |

| DAX 30 | 22 923.30 | ▲1.01% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 82 873.20 | ▲0.01% |

| Ethereum | 1 878.08 | ▼2.18% |

| Ripple | 2.25 | ▲3.57% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.60 | ▲1.43% |

| Петрол - брент | 70.88 | ▲1.39% |

| Злато | 2 934.54 | ▲0.66% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 554.35 | ▼0.43% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.64 | ▼0.26% |

| Germany Bund 10 Year | 127.22 | ▲0.43% |

| UK Long Gilt Future | 91.52 | ▼0.94% |