Днес е деня на президентските избори в САЩ. Последното проучване на Блумберг дава преднина от 3 пункта на Хилъри Клинтън, 44% срещу 41%. Други проучвания сочат към по-оспорван двубой. Пазарите изглежда са настроени за победа на Клинтън.

Никой не се вълнува, но все пак китайските резерви отчетоха спад през октомври с 45.7 милиарда долара до 3.12 трилиона долара. Това е най-голямо понижение след януари. Около 30 милиарда долара от спада се дължат на ефекти от оценяването на валутата, а останалото е следствие на интервенции на централната банка. В крайна сметка отлива на средства продължава и натиска ще се запази през следващите месеци.

Гледайки напред, два фактора могат да имат по-голямо влияние върху капиталовите потоци. Първо, изборите в САЩ. Победа на кандидата на демократите Хилъри Клинтън ще подготви повишение на лихвите на Федералния резерв през декември. Това би дало сила на долара и слабот на юана. Като следствие отлива на средства от Китай ще се засили. Потенциалните резултати от победа на Тръмп са по-широки. Една възможност е пазарите да започнат да избягват рисковете. И при това развитие натиска ще води до покачване на долара и отслабване на юана.

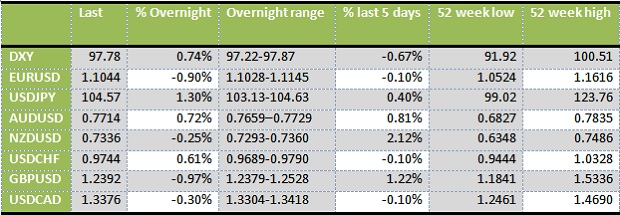

Пазарите залагат на победа на Клинтън и това доведе вчера до покачване на долара срещу всички валути. Най-много зелените пари поскъпнаха срещу йената, тъй като победа на Клинтън бетонира покачване на лихвите през декември. Основна съпротива при долар/йена е 200-дневната пълзяща средна при 106.72, а след това върха от юли на 107.50.

Фундаментално, еврото беше най-уязвимо за спад и пазара бързоп използва възможността за продажби на 1.11. Първа близка и добра съпротива сега е 100-дневната пълзяща средна при 1.1130.

Продажби на облигациите

Американските облигации се продаваха, тъй като пазара превключи отново на рискови покупки при новината, че ФБР няма да предяви обвинения срещу Хилъри Клинтън. При по-вероятна победа на Клинтън, пазарите калкулират много голяма вероятност за повишение на американските лихви през декември. Тя се оценява на 80% вероятност при 75% миналата седмица.

При периферните европейски облигации ситуацията беше обратна като начело на растежа бяха португалските облигации. Доходността по тях продължи да спада след понижението с 5 базови пункта през миналата седмица.

Метали

Златото падна след четири поредни седмици на растеж, а инвеститорите не търсеха сигурност заради намалялата несигурност преди президентските избори в САЩ, където Клинтън беше оневинена от обвинения на ФБР. На техническите графики жълтия метал има вероятност да тества 200-дневната пълзяща средна.

Медта скочи до 7-месечен връх заради спада на запасите с 2.2%. Стоманата в Китай удари двегодишен връх.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.03 | ▼0.11% |

| USDJPY | 155.62 | ▲0.17% |

| GBPUSD | 1.22 | ▼0.42% |

| USDCHF | 0.91 | ▲0.18% |

| USDCAD | 1.44 | ▲0.26% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 611.90 | ▲0.58% |

| S&P 500 | 6 015.34 | ▲0.70% |

| Nasdaq 100 | 21 483.30 | ▲1.19% |

| DAX 30 | 20 990.00 | ▲1.06% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 102 535.00 | ▲2.56% |

| Ethereum | 3 403.51 | ▲2.90% |

| Ripple | 3.22 | ▼0.80% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 77.50 | ▼0.62% |

| Петрол - брент | 79.54 | ▼0.51% |

| Злато | 2 705.87 | ▼0.33% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 534.90 | ▼0.54% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.78 | ▲0.25% |

| Germany Bund 10 Year | 131.93 | ▲0.27% |

| UK Long Gilt Future | 91.88 | ▲0.64% |