Стийн Якобсен, главен икономист, Saxo Bank

Стийн Якобсен, главен икономист, Saxo Bank

Посоката на щатския долар е ключовият въпрос за 2017 г., тъй като валутата, която бележи 20% ръст през последната година, ще предизвика реакция, а новата администрация на Тръмп може да се очаква да изхвърли зад борда над 20-годишната догма, че силният долар е в интерес на САЩ.

Не можем да пренебрегнем гласовете на популизма в САЩ, но също така не бива да ги пренебрегваме в Европа в една година на избори. Бъдете сигурни, че това е краят на един цикъл, а не ново начало.

С течение на времето очаквайте доктрината на Тръмп да представлява комбинация от Никсън и Рейгън и бъдете нащрек за голяма волатилност.

Добре дошли в 2017 г. и Тръмп-манията, един свят, където туитовете определят дневния ред на случаен принцип в САЩ и където да бъдеш неортодоксален е новото черно. Покрай всичките предположения, които можем да направим за Доналд Тръмп и неговите нови политики, основните въпроси остават същите:

Каква е общата посока на щатския долар?

Накъде ще се отправят китайската валута и растеж през 2017 г.?

Дали двойният убийствен удар на Брекзит/Тръмп е краят на един цикъл или началото на нещо ново?

Кой е най-важният от трите въпроса? Това е посоката на щатския долар. Налице е толкова опростен икономически свят или глобализиран пазар, че доларът представлява над 75% от всички транзакции в световен мащаб.

Така че, когато щатският долар се покачва над 20% на годишна база - както е в момента - ще има „реакция" на „действието". Тази реакция ще бъде значително забавяне на растежа в САЩ, задвижван от по-високите от очакваното лихвени проценти (които намаляват потенциалния растеж), а също и косвено, чрез намаляване на глобалния растеж, тъй като тежкото бреме на доминирания от САЩ дълг вреди на способността на развиващите се пазари да погасяват огромните си заеми в долари.

Чуждестранните банки са отпуснали заеми в размер на $3.6 трилиона на компании от развиващите се пазари, и приблизително 50% от тази сума е за Китай, така че въпрос едно и въпрос две са взаимно свързани.

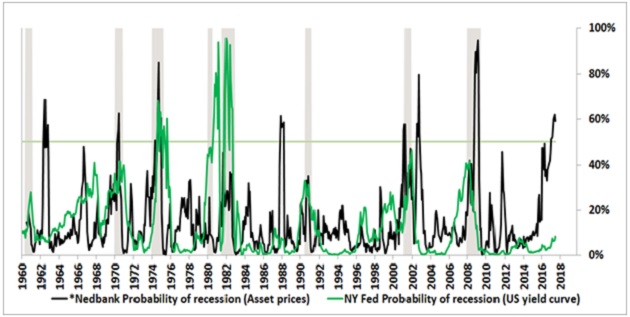

Рискът от рецесия се увеличава. Добрите ми приятели от NedBank, ЮАР - Нийлс Хейнеке и Мехул Дая, са разработили най-добрия модел на рецесия, който съм виждал, който комбинира монетарни условия с основни икономически принципи. Настоящият сочи следното: 60% вероятност от рецесия срещу само 5-8% за консенсус на пазара.

Модели за вероятна рецесия в САЩ

Източник: Недбанк, ЮАР - Нийлс Хейнеке и Мехул Дая

Не можем да пренебрегнем гласовете на популизма в САЩ, но също така не бива да ги пренебрегваме в Европа в една година на избори. Бъдете сигурни, че това е краят на един цикъл, а не ново начало. Светът няма да се движи напред при дневен ред от затворени граници, антиглобализация и търговски ограничения, и срещу конкуренцията, но независимо от това тези сили трябва да бъдат уважавани, особено след като ставаме свидетели на промяна в лидерството на световната сцена.

Ще има последствия от това, че Тръмп приема „обратно вкъщи" търговията на САЩ, военните части зад граница, НАТО и обръщането на политиката спрямо Китай, въведена през 70-те години. Германският канцлер Ангела Меркел понастоящем де факто е лидерът на развития свят, позиция, която тя никога не е искала и в която се чувства неудобно в година на избори за Германия. Китай ще запълни всеки вакуум, който е останал от промяната на курса на САЩ.

Китайските лидери изглеждат по-„открити" от всякога по отношение на външната политика и инвестициите, отчасти търсейки възможността и отчасти поради отчаяната нужда да отклонят вниманието от постоянно нарастващия вътрешен дълг и изтичането на капитали.

Китай най-вероятно ще продължи да отслабва CNY (китайския юан) и CNH (офшорната валута на Китай) в рамките на 5-10% - вероятно постепенно, но, ако бъде принуден, посредством поредната „девалвация" като репресивна мярка срещу политиката на САЩ.

Идващата администрация на Тръмп, според мен, ясно ще води политика на „слаб щатски долар". Цялата риторика за китайската валута, която е твърде слаба, разбира се, предполага, че USD е твърде силен. Но - просто почакайте - Тръмп също ще промени догмата, според която „силният долар е в интерес на САЩ", която е налице откакто финансовият министър на Бил Клинтън - Робърт Рубин - я стартира в средата на 90-те години (макар че на практика стратегията никога не беше изпълнена).

Тя напомня за 70-те години и доктрината на Никсън от август 1971 г., когато финансовият министър Джон Конъли въвежда едностранно 10% данък върху целия облагаем внос, 10% намаление на разходите за чуждестранна помощ, затваря „златния прозорец" (по този начин USD вече не беше свободно конвертируем в злато) и налага 90-дневен мораториум върху заплатите и цените.

От „туитовете" на избрания президент до сега изглежда, че доктрината на Тръмп възприема това като модел за своите нови корпоративни данъчни и търговски политики.

Да, моментът много прилича на 70-те, когато политиката на САЩ беше в полза на големия бизнес, затворените граници, рецесията (1973-1975 г.) и режим на щатския долар, който може да бъде определен с известните думи на Конъли до европейските финансови министри на срещата на Г-10 в Рим: „Доларът е наша валута, но ваш проблем". Това уби системата Бретън-Ууд и циментира 20% девалвация на долара.

Първото тримесечие ще ни донесе някои знаци, но с напредването на времето очаквайте доктрината на Тръмп да е смесица от Никсън и Рейгън, и следете за голяма волатилност. Реалното заключение, обаче, за цялата 2017 г. може да бъде, че геополитическият риск има значение. Добре дошли в началото на края на ерата „преструвай се и разширявай" при паричната политика.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.03 | ▼0.27% |

| USDJPY | 156.29 | ▲0.62% |

| GBPUSD | 1.22 | ▼0.53% |

| USDCHF | 0.92 | ▲0.47% |

| USDCAD | 1.45 | ▲0.63% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 707.00 | ▲0.80% |

| S&P 500 | 6 033.38 | ▲1.00% |

| Nasdaq 100 | 21 587.30 | ▲1.68% |

| DAX 30 | 21 016.80 | ▲1.20% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 104 374.00 | ▲0.26% |

| Ethereum | 3 471.37 | ▼0.09% |

| Ripple | 3.25 | ▼1.25% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 77.36 | ▼0.80% |

| Петрол - брент | 79.52 | ▼0.53% |

| Злато | 2 702.70 | ▼0.43% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 538.62 | ▲0.15% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.42 | ▼0.09% |

| Germany Bund 10 Year | 131.78 | ▲0.16% |

| UK Long Gilt Future | 91.56 | ▲0.27% |