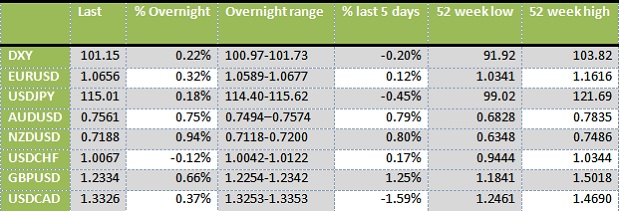

Доларът губи позиции в началото на днешната търговия, заради обявеното постепенно, но по-често покачване на основната лихва в САЩ от президента на Федералния резерв Джанет Йелън. Инвеститорите очакват полагането на клетва от новия президент на САЩ Доналд Тръмп и заради това активността на пазара е много слаба.

Други фактори, които повлияха на котировките на основните валути и притиснаха американската валута бяха първоначалните молби за помощи срещу безработица в САЩ, които паднаха до най-ниски нива за последните 40 години в седмицата завършваща на 14 януари при нива от 234 000.

Началното жилищно строителство отчете ръст от 11.3% през миналия месец и след спад от 16.5%. Разрешителните за строеж обаче останаха без промяна за месеца на 1 200 000. Филаделфийският индекс на Фед нарасна от 19.7 до 23.6 при очаквания за резултат от 15.5. Покачването е най-бързото след ноември 2014.

Американските законодатели разпитваха новия финансов министър Стивън Мнучин при изслушването му за потвърждаване, че ще заеме поста. Номинираният заяви, че по-ранните коментари на Тръмп, че долара епрекалено скъп, не са били направени с цел провеждане на политика. Що се отнася до Китай, Мнучин декларира, че ако има ново манипулиране на валутата, той официално ще го нарече като такова.

ЕЦБ запази лихвите без промяна, както и покупките на активи в размер на 80 милиарда евро на месец. Марио Драги заяви, че все още липсва сериозен инфлационен натиск и потвърди намерението на банката да продължи да купува активи поне до края на 2017 като в същото време ще ги намали след април.

Въпреки предпазливостта от ЕЦБ, еврото нарасна с останалите валути срещу долара заради коментарите на Мнучин, че зелените пари са прекалено скъпи.

Долар/йена е в средата на рейнджа и изглежда добре подкрепено на 114.50 в краткосрочен план. Американските лихви трудно ще нарастват от сегашните нива, което пък поставя естествена бариера и отгоре. Големите макро фондове все още са на дълги позиции в тази двойка.

Високодоходните австралийски и новозеландски долар продължават да са добре подкрепени.

Ръст на американските и европейските лихви

Доходността по 10- годишните облигации се повиши вчера с над 4 базови пункта до 2.474%, което е най-високо ниво за последните две седмици. Подкрепа оказаха по-добрите от очакваното икономически данни от САЩ, както и продължаващия ефект от речта на Йелън за увеличение на лихвите.

Основните европейски облигации са под натиск след детайлите от ЕЦБ за покупките на активи, а именно, че приоритет ще имат активите с доходност над лихвите по депозитите. Спредовете при периферните облигации се разшириха.

Метали

Златото се търгуваше вчера временно под зоната на подкрепа при 1200 долара заради излизащите добри икономически данни. Жълтият метал все пак успя да нарасне и да затвори над въпросното ниво. В близък план съпротива е 1206 долара, където преминава 100 часовата пълзяща средна.

Медта отново спадна заради затварянето на позиции от инвеститорите. Желязото също поевтиня, тъй като се очаква спад на вноса му преди китайската нова година.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.03 | ▼0.27% |

| USDJPY | 156.29 | ▲0.62% |

| GBPUSD | 1.22 | ▼0.53% |

| USDCHF | 0.92 | ▲0.47% |

| USDCAD | 1.45 | ▲0.63% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 707.00 | ▲0.80% |

| S&P 500 | 6 033.38 | ▲1.00% |

| Nasdaq 100 | 21 587.30 | ▲1.68% |

| DAX 30 | 21 016.80 | ▲1.20% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 104 271.00 | ▲0.16% |

| Ethereum | 3 467.47 | ▼0.20% |

| Ripple | 3.25 | ▼1.31% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 77.36 | ▼0.80% |

| Петрол - брент | 79.52 | ▼0.53% |

| Злато | 2 702.70 | ▼0.43% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 538.62 | ▲0.15% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.42 | ▼0.09% |

| Germany Bund 10 Year | 131.78 | ▲0.16% |

| UK Long Gilt Future | 91.56 | ▲0.27% |