Снимка: iStock

След пазарния срив през четвъртото тримесечие на 2018 г. широкият индекс S&P 500 регистрира най-добрия си двумесечен старт на годината от 1991-ва насам. Дали инвеститорите са щастливи обаче? Най-вероятно не... Или поне индивидуалните такива, които на практика изпуснаха ралито.

"Позициите в акции, все още са сравнително леки, докато индивидуалните инвеститори са регистрирали отлив на капитал от позиции до края на февруари", според Дубравко Лакос-Бухас, от JPMorgan. "Това означава, че повечето инвеститори най-вероятно не са участвали в това "V-образно" възстановяване на пазара."

Наблюдението на Лакос-Бухас, относно корпоративните покупки на акции, както и тези на инсайдерите е забележително поради факта, че обратното изкупуване на акции от страна на компаниите, на практика се превърна в цел на политиците, за да бъде ограничено.

Всъщност, много анализатори твърдят, че обратното изкупуване е сред важните сили, които поддържат цените на акциите нагоре.

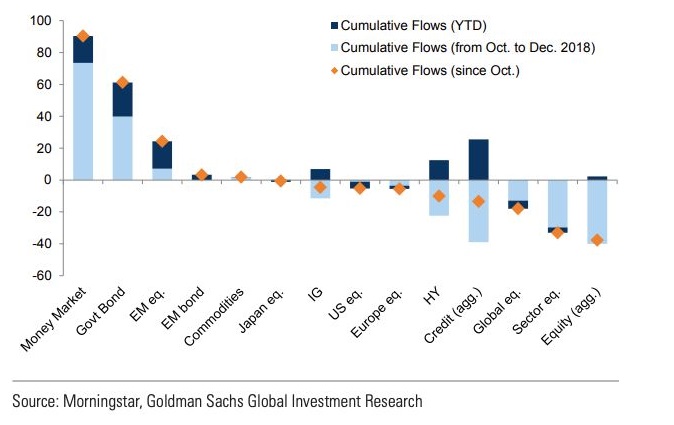

И други финансови институции стигнаха до заключението, че масовите инвеститори са пропуснали ралито. Това се съди от притокът на средства към взаимни фондове, който е само леко положителен от началото на годината и не много по-висок от този към така наречените "спасителни активи", включително държавни и общински облигации, пише Алесио Рици, анализатор в Goldman Sachs.

Потоците на капитали към "безопасни активи" продължиха да изпреварват рисковия приток от началото на годината.

Въз основа на данните от Morningstar, фондовете в САЩ и борсово търгуваните фондове, инвестиращи както в акции така и в облигации са имали около 80 милиарда долара изходящи потоци от октомври до края на 2018-та година.

За сравнение от началото на годината до момента, когато се случи сериозното повишение на индексите, входящите потоци към този род инвестиционни схеми са едва 28 милиарда долара.

По-малко рисковите държавни облигации и паричните фондове продължават да са с положителни потоци от 113 милиарда долара между октомври и декември на миналата година, както и 37 милиарда долара от началото на 2019-та досега.

„Ралито на капиталовия пазар в началото на 2018 г. беше подкрепено от силен приток на капитали, докато това през тази година не бе така", според експерта Емануел Кау от Barclays. „Последните данни показват, че мениджърите на активи са увеличили дългосрочната си експозиция към SPX до нивото, предшестващо декемврийското обезценяване."

Докато притокът на капитали към инвестиционните фондове в САЩ са относително слаби през тази година, тези към другите пазари, като например развиващите се пазари, бяха далеч по-силни. Положителни са били нетните потоци на капитали към нововъзникващите пазари за 18 последователни седмици от октомври насам.

Още по темата:

В какво да инвестирате през различните месеци на годината?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.05 | ▲0.58% |

| USDJPY | 155.02 | ▼0.74% |

| GBPUSD | 1.24 | ▲0.38% |

| USDCHF | 0.90 | ▼0.36% |

| USDCAD | 1.43 | ▼0.29% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 44 735.10 | ▲0.01% |

| S&P 500 | 6 146.12 | ▼0.04% |

| Nasdaq 100 | 22 002.60 | ▼0.05% |

| DAX 30 | 21 588.90 | ▼0.09% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 105 306.00 | ▲1.33% |

| Ethereum | 3 400.11 | ▲1.82% |

| Ripple | 3.17 | ▲1.64% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 74.56 | ▲0.40% |

| Петрол - брент | 77.48 | ▲0.39% |

| Злато | 2 771.40 | ▲0.61% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 549.12 | ▼0.80% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.56 | ▲0.19% |

| Germany Bund 10 Year | 131.66 | ▲0.08% |

| UK Long Gilt Future | 91.84 | ▲0.04% |