Централните банкери, които търсят възможности и инструменти за борба със следващата криза, трябва да погледнат към Япония, където политиците се събират за редовен преглед на най-епичната програма за парични стимули в света.

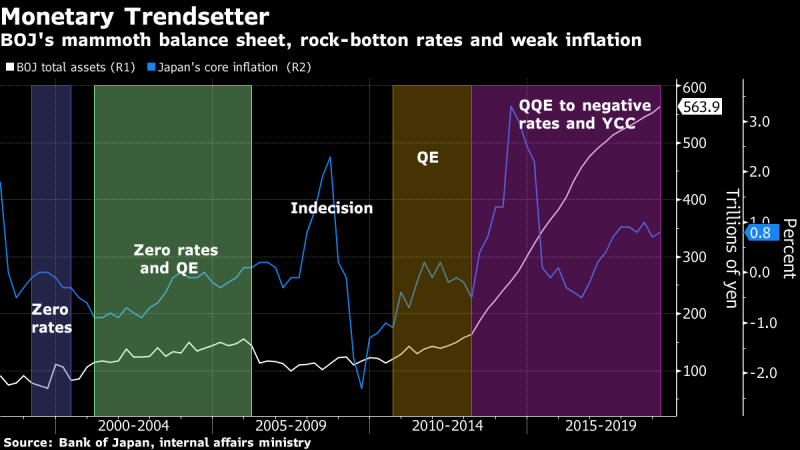

Пътуването на Японската централна банка (ЯЦБ) през последните две десетилетия - от нулеви лихвени проценти до масивни покупки на активи, отрицателни лихви и контрол на кривата на доходност демонстрира комбинация от инструменти, които могат да бъдат използвани за поддържане на стимулите - заедно с огромните щети, които се натрупват, когато са факт твърде дълго.

С намаляването на световния икономически растеж, Европа отпуска нов кръг от монетарни облекчения, докато САЩ, Канада, Великобритания и Австралия задържат повишението на лихвите. Икономистите пък започват да задават въпроса - какво ще правят централните банки при една бъдеща криза, предвид на оскъдните си средства за въздействие върху икономиката.

„Независимо дали ни харесват централните банки или не, те няма да имат друг избор, освен да се впуснат в още нови „творчески” стратегии за въздействие на инфлационните очаквания", според Бен Емонс, управляващ директор в Medley Global Advisors в Ню Йорк.

Според Емонс, целенасочената доходност, таваните на лихвените проценти, по-дълбоката фискална и парична координация и различните форми на покупка на активи, трябва да бъдат на радара на създателите на политики по целия свят.

Икономистите са единодушни в прогнозата, че ръководителят на японската централна банка - Харухико Курода и неговият политически съвет, ще запазят настоящите парични условия по време на двудневната си среща, започваща в четвъртък в Токио. Малцина виждат някаква промяна през тази година, а мнозинството очаква следващият ход на Курода да е към затягане, което обаче най-вероятно ще се случи едва през следващата година.

Много от основните проблеми, с които се сблъсква ЯЦБ - забавянето на растежа, лекото нарастване на заплатите, слабият ръст на производителността и застаряващото население - стават все по-изразени в други развити икономики. Това увеличава вероятността за по-силни стимули, който тласкат и други региони по същия път като Япония.

"Когато Япония за първи път се сблъска с проблема с много ниската инфлация, голяма част от икономистите, привърженици на класическите теории сметнаха, че проблемът има лесно решение", заяви Рагхурам Раджан, бивш управител на резервната банка на Индия и сега професор в Чикагския университет, цитиран от CNBC. "След като се сблъскаха със същия проблем в собствените си страни и показвайки неспособност да се справят с него, изглежда има общ консенсус, че проблемът е по-сериозен."

Последният експеримент на ЯЦБ, в контрола на кривата на доходността, включва закрепване на краткосрочните разходи по заеми на минус 0.1% и задържане на дългосрочни лихвени проценти около нула чрез операции на пазара на облигации.

Инструментът привлече вниманието на заместник-председателя на Федералния резерв Ричард Кларида на фона на проучване на стратегията в централната банка на САЩ. Кларида отбеляза, че контролът на кривата на доходността може да бъде полезен, когато има малко възможности за конвенционално намаляване на лихвените проценти, но също така носи и заплахата от твърде голямо разширяване на баланса.

Но за ЯЦБ, която вече е погълнала 43 процента от японските държавни облигации, този инструмент всъщност е позволил да забави темпото на покупките и да удължи живота на стимулите.

Стратегията е освободила малко натиск върху японските търговски банки, като е позволила лихвените проценти за по-дългосрочно падежиращ дълг да се увеличават и дава възможност за кредитиране. Но това не допринася много за промяната на дългосрочната тенденция за регионалните банки на страната, които се борят с намаляващия бизнес и с намаляването на населението.

В тревожен знак, Mizuho Financial Group, една от трите най-големи японски банки, през този месец отчете еднократна загуба от 6.1 милиарда долара, която се дължеше отчасти на преследването на по-високи доходи от облигации в чужбина, тъй като възможностите у дома пресъхват.

Търговците на японски държавен дълг също не се справят много по-добре. Търгуваните обеми спаднаха драстично на пазара на облигации, който вече не обслужва Япония като арбитър на икономическия риск, а работните места в индустрията намаляват.

Годините на ниски лихвени проценти също така означават, че евтините заеми поддържат непродуктивните компании живи, забавяйки усилията за съживяване на икономиката.

Централните банки, които не успяват да съживят инфлацията в продължение на много години, също могат да се сблъскат с онова, което Курода описва като „дефлационен начин на мислене“.

След две десетилетия на застой, японските потребители и бизнеса сега гледат на миналото като на по-добър предвестник на бъдещите цени, отколкото всичко, което прави BOJ, за да стимулира инфлацията, подкопавайки ефективността на паричната политика.

Сегашната политика на централната банка подкопава йената, което е от голяма полза за износителите, и позволява на силно задлъжнялото японско правителство да връща евтино заемите.

Джером Жан Хегели, главен икономист в Swiss Re Institute в Цюрих, каза, че контролът на кривата на доходността може да се окаже "най-добрия от лошите варианти" за други централни банки, които се борят с инфлацията.

Още по темата:

Какво да очакваме от централните банки през 2019-та година?

Йелън: Може да сме видели последното повишение на лихвите от Фед

Какво ще се случи, когато Фед повиши лихвите?