Най-голямата икономика в еврозоната се колебае и политическата й ситуация е толкова нестабилна, както и досега, но европейските акции са сред най-горещите на финансовите пазари.

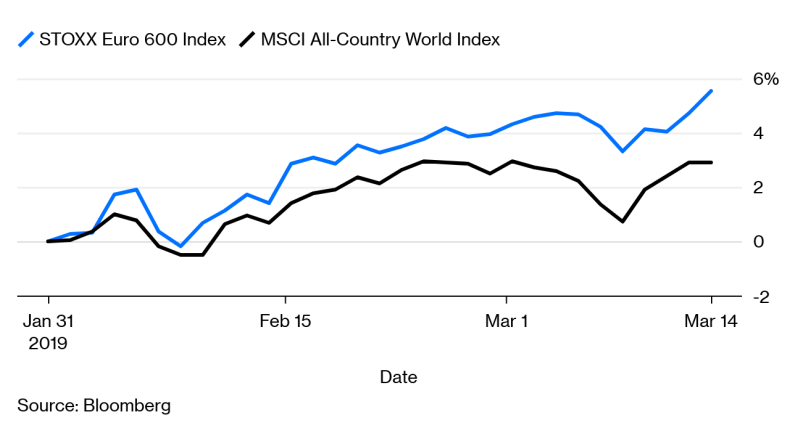

Свидетелство за това бе фактът, че вчера индексът следящ представянето на най-големите европейски компании Stoxx Europe 600 се повиши с 0.78% в среда на минимална промяна за показателя MSCI All-Country World Index.

Това обаче, не е само "еднодневно чудо". От началото на годината, показателят следящ европейските акции се е повишил с 5.53%, на фона на 2.86% за MSCI, следящ всички световни пазари.

Циниците биха казали, че това се дължи единствено на промяната на политиката на ЕЦБ и приемането на нови стимули, но това се случи едва през изминалата седмица. А ръстът на европейските акции е доста последователeн през последните шест седмици.

В основата си ралито изглежда отразява нарастващите очаквания, че европейската икономика, която се забавяше през по-голямата част от изминалата година, може да е достигнала своето дъно. Италия изглежда излиза от рецесия, Франция гледа нагоре и Испания започва да се съживява.

Данните за промишленото производство през изминалата седмица в Европа също потвърдиха тези очаквания, като излязоха по-добре от очакванията.

Подобрението в излизащите макроданни е сериозно постижение, предвид на факта, че само преди няколко месеца голям брой икономисти прогнозираха как еврозоната ще доведе до рецесия в световната икономика.

„Като се има предвид ниската отправна точка както за нагласите, така и за относителните оценки, ние вярваме, че дори умерено подобрение на европейския макро фон, може да е от полза за представянето на европейските акции в бъдеще", твърдят стратези от Bank of America.

От финансовата институция заявиха още, че в Европа се наблюдава най-голямо увеличение на експозицията към акции сред всички световни региони.

Междувременно лихвите при 10-годишните щатски облигации се задържаха под 2.65% за шести пореден ден вчера, което бе и най-дългия подобен период от началото на тази година. Според много експерти, лихвите няма да превишат отново нивото от 3% до края на третото тримесечие на 2020-та година.

Това е огромен обрат от ноември, когато очакваната доходност беше при нива от 3.55% до средата на 2020 година. Спадът на лихвите по щатските облигации, е една от основните причини за ралито на щатските индекси.

Индексът на британската лира на Bloomberg се намираше близо до най-високото си ниво от май в четвъртък, докато премиерът на Тереза Мей се радва на рядка победа, спечелвайки одобрението на британските политици в търсене на забавяне на Brexit.

Още по темата:

Немските акции по-евтини от американските и българските

Акциите на Daimler при нива от 2013-та година - какво се промени?

Кой ще спечели битката при автономните автомобили?