Снимка: iStock

Инвеститорите трябва да започнат да се подготвят за рецесия при печалбата на щатските компании, след като резултатите на компонентите на широкия индекс S&P 500 се очаква да претърпят първи спад от почти три години. Забавяне на щатската икономика и геополитическото напрежение, в среда на повишение на лихвите, са основни причини за очакваното забавяне при печалбите.

Въпреки че според някои експерти ниските очаквания на инвеститорите и стабилизирането на макроикономическите перспективи предполагат по-нататъшен ръст на индексите към нови върхове, други са обезпокоени.

Ръководителят на щатската RBC Capital Лори Калвасина заяви, че на база на ранните отчети, очакванията за приходите са при най-ниски нива от януари, а консенсусните очаквания са за спад на печалбите през първото тримесечие.

Междувременно, перспективите за първото тримесечие продължават да стават все по-негативни, а прогнозата за второто тримесечие минава леко към отрицателна територия.

Джон Бътърс, старши анализатор във FactSet, заяви, че от 5 април повечето компании са намалили очакванията си за пачелаба с повече от обикновеното. Според Бътърс, 74% от компаниите от широкия индекс S&P 500, които са дали насоки за резултатите си, са намалили очакванията си, при средно 70% за пет години.

В резултат на това средната прогноза на EPS за анализаторите е била намалена с 7.3% през първото тримесечие, в сравнение със средния за пет години спад от 3.2%.

„В крайна сметка, този сезон на печалбите ще е ключов за пазара, защото трябва да е налице ръст на печалбите, за да видим по-нататъшно повишение на индекса S&P 500 и нови върхове" според анализатори от Kinsale Trading LLC.

Периодът на отчитане на печалбата неофициално започва в петък с резултати от ключови банки като J.P. Morgan Chase & Co. и Wells Fargo.

Най-натоварен по отношение на печалбите ще е между 22-ри април и 3-ти май, когато ни очаква лавина от корпоративни отчети.

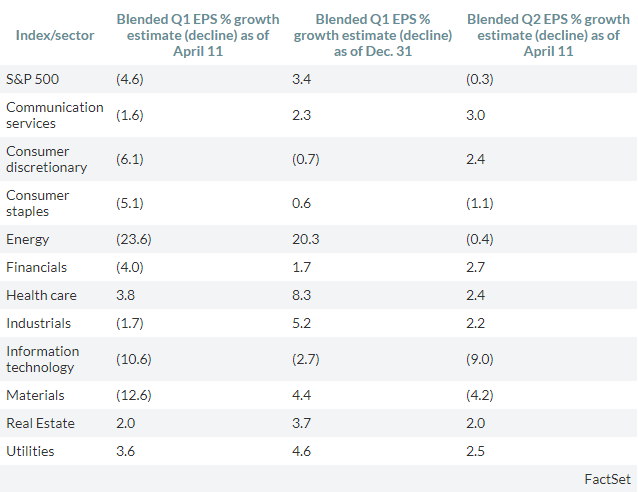

При 25 от 505-те компании от S&P 500, които са съобщили за резултатите от сряда следобед, резултатите са смесени, а прогнозата е за отрицателен ръст от 4.6% за 8 от 11-те сектора. Това е сериозно понижение на очакванията от края на декември, за повишение от 3%.

Или печалбите на щатските компании са на път към първото си тримесечно понижение от второто тримесечие на 2016-та година, когато паднаха с 2.6%.

Секторът, който в момента се очаква да види най-големите спадове на печалбите си е този на материалите - 12.6% и информационните технологии - 10.6%, според FactSet. Трите сектора, за които се очаква да покажат ръст в печалбата на акции са - на здравните крижи с 3.8%, комуналните услуги - с 3.6% и недвижимите имоти с 2%.

Но може би по-важно за пазара е, че вече оценките за ръста в печалбите за второто тримесечие са отрицателни - при ниво от 0.3%, спрямо очакван ръст от 3.4% към 31 декември на миналата година.

Рецесията обикновено се определя като поне две последователни тримесечия на спад за печалбите. Последната рецесия при финансовите резултати на щатските компании бе доста отдавна - от третото тримесечие на 2015 година, до второто тримесечие на 2016 г. В резултат на нея, случилото си при широкия щатски индекс S&P 500 въобще не бе весело.

Инвеститорите не изглеждат твърде притеснени за потенциална рецесия на печалбата в момента. S&P 500 се срина с 14% през последните три месеца на 2018 г., тъй като инвеститорите очакваха спад на приходите, а след това се покачи с 13% през първото тримесечие. След като прогнозата за второто тримесечие на годината стана отрицателна, индексът добави 1.9% към стойността си.

Ето някои неща, които инвеститорите могат да очакват да продължат да оказват влияние на пазарите, заедно с излизащите корпоративни резултати.

Очаква се търговското напрежение отново да е на преден план в очакване на споразумение между САЩ и Китай и нарасналото такова между САЩ и Европа.

Във вторник Международният валутен фонд намали прогнозата си за световен ръст за трети път за шест месеца, позовавайки се на търговски конфликти, освен всичко останало.

"Балансът на рисковете остава изкривен в посока надолу", заяви МВФ. "Неуспехът да се разрешат различията и произтичащото от това увеличение на тарифните бариери над и извън това, което е включено в прогнозата, би довело до по-високи вносни разходи за междинни и капиталови стоки и по-високи цени на крайните стоки за потребителите."

Докладът дойде, когато Конгресът работи за сключване на Споразумението между САЩ и Мексико и Канада, или USMCA, договор, който има за цел да замени Северноамериканското споразумение за свободна търговия, известно като NAFTA. В същото време администрацията на президента Доналд Тръмп се бори с отделна търговска сделка с Китай и заплаши тарифите на 11,2 милиарда долара стоки на Европейския съюз.

Според Джейсън Прайд, главен инвестиционен директор на частното богатство на Гленмеде, има много залог.

"Съединените щати и Китай съставляват около 40% от световния БВП", пише Джейсън Прайд от Glenmede. „В условията на все по-преплетени икономически взаимоотношения, компаниите се стремят към по-голяма яснота относно „правилата на играта” в търговията между двата икономически гиганта."

Търговските политики също оказаха дестабилизиращо въздействие върху пазарите, според стратезите на JPMorgan. "Според прости оценки опасенията за търговските политики може да са изтрили до 10% от стойността на S&P 500 през последната година", пишат те тази седмица.

Около 39% от приходите на S&P 500 през последните 12 месеца са извлечени извън САЩ, според FactSet, като Китай е най-големият източник на международни приходи.

Но търговията е само част от проблема.

И докато решението на Федералния резерв през март да спре повишаването на лихвените проценти през тази година, помогна да се повишат печалбите на фондовия пазар, причината за спирането - несигурност относно перспективите за растеж - може да е намалила някои планирани разходи и инвестиции от страна на компаниите.

Още по темата:

Щатските индекси - накъде през 2019-та година

Защо щатските индекси могат да са лоша инвестиция през следващите години?

Тази лихвена крива вещае сериозни проблеми за щатските индекси

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.05 | ▲0.39% |

| USDJPY | 148.54 | ▼0.55% |

| GBPUSD | 1.27 | ▲0.06% |

| USDCHF | 0.89 | ▼0.73% |

| USDCAD | 1.45 | ▼0.13% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 174.90 | ▼0.25% |

| S&P 500 | 5 804.34 | ▼1.11% |

| Nasdaq 100 | 20 554.10 | ▲0.22% |

| DAX 30 | 22 509.60 | ▼2.42% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 84 023.00 | ▼2.42% |

| Ethereum | 2 118.45 | ▼1.30% |

| Ripple | 2.41 | ▲1.26% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.28 | ▼1.45% |

| Петрол - брент | 70.22 | ▼1.72% |

| Злато | 2 907.62 | ▲0.60% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 538.12 | ▼1.76% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.74 | ▲0.12% |

| Germany Bund 10 Year | 131.36 | ▼0.22% |

| UK Long Gilt Future | 93.52 | ▲0.67% |