Снимка: iStock

Източник: FactSet, Moody's Investors Service

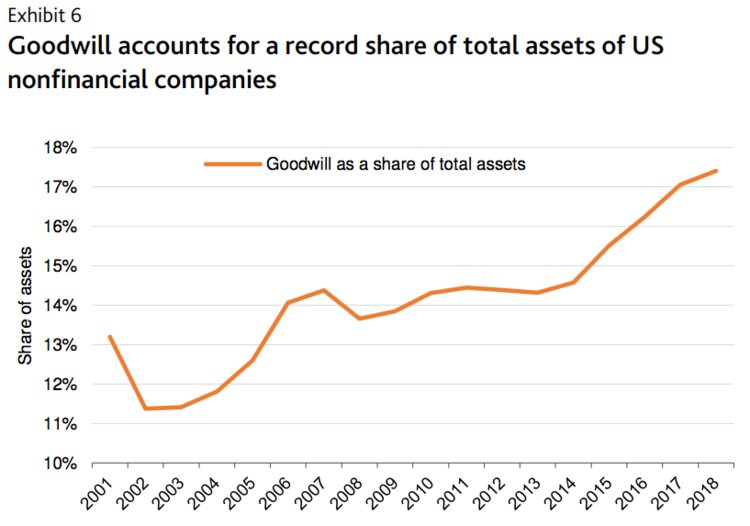

"Голяма част от увеличението на репутацията е разбираема, като се има предвид нарастващото значение на нематериалния капитал в икономиката", пише Moody's в скорошен доклад. "От 90-те години, повечето компании са използвали придобивания за изграждане или подобряване на техните марки, бизнес модели, техническа експертиза и друго собствено ноу-хау."

Но може би най-заплашителният елемент на нематериалния актив, известен освен, като репутация още и като "добра воля" е фактът, че увеличаването на дела й, е по-вероятно да доведе до увреждане на разходите за обезценка, които възникват, когато репутацията надвишава справедливата стойност на фирмата.

Тази обезценка на свой ред още повече оказва натиск върху корпоративните баланси.

Като се има предвид, че пазарите на акции вземат подсказките на отчетите, като сила на баланса - както и по-незабавни мерки за качеството на кредитите, като рентабилност и паричен поток - възможно е голямо свиване на добрата воля да ускори по-широк фондов срив.

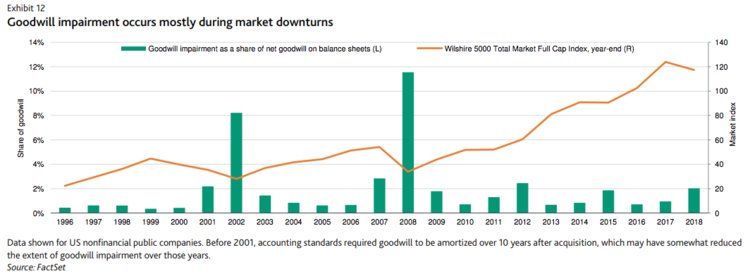

Освен това, както Moody's посочват в таблицата по-долу, тези видове слаби пазарни моменти в исторически план са предизвикали още обезценки на добра воля, които след това още повече нараняват рисковите активи, като акции.

Източник: FactSet, Moody's Investors Service

Това е един порочен цикъл, провокиран от привидно ненаситното търсене на корпорациите за сливане и придобивания и желанието на инвеститорите да игнорират потенциално токсични ситуации, докато не стане твърде късно.

В основата на опасността е потенциален двоен удар: (1) добрата воля е по-уязвима по време на спад на пазара и (2) понастоящем има много повече добра воля на пазара.

Ситуацията стигна до точката, в която Moody's предупреждава, че всяка последваща рецесия може да се влоши.

"Обезценките на активи се увеличават в периоди на широко разпространена девалвация на пазара, когато очакванията за приходи и парични потоци се влошат", пише Moody's в скорошен доклад. "Такива намаления, ако са по-разпространени, отколкото в миналото, биха могли да поставят допълнителен натиск върху балансите в момент на слабост, увеличавайки и без това негативните последици от икономическия спад."

Бен Уилямс, инвестиционен директор на GAM Investments, наблюдава тази динамика на добрата воля от известно време.

Той го разглежда като рискова, неустойчива практика. И това е причината, поради която той Уилямс гледа извън САЩ за експозиция към акции точно в момента, предпочитайки Япония.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.21% |

| USDJPY | 142.85 | ▲0.70% |

| GBPUSD | 1.32 | ▲0.10% |

| USDCHF | 0.82 | ▲0.53% |

| USDCAD | 1.39 | ▲0.12% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 40 198.20 | ▲0.83% |

| S&P 500 | 5 359.62 | ▲0.96% |

| Nasdaq 100 | 18 600.80 | ▲1.07% |

| DAX 30 | 21 400.40 | ▲0.59% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 84 712.30 | ▲0.80% |

| Ethereum | 1 603.04 | ▲1.56% |

| Ripple | 2.09 | ▲0.35% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 62.37 | ▲0.18% |

| Петрол - брент | 65.46 | ▲0.55% |

| Злато | 3 323.18 | ▼0.83% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 550.42 | ▲0.52% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.10 | ▼0.24% |

| Germany Bund 10 Year | 131.00 | ▼0.26% |

| UK Long Gilt Future | 91.84 | ▼0.18% |