Снимка: iStock

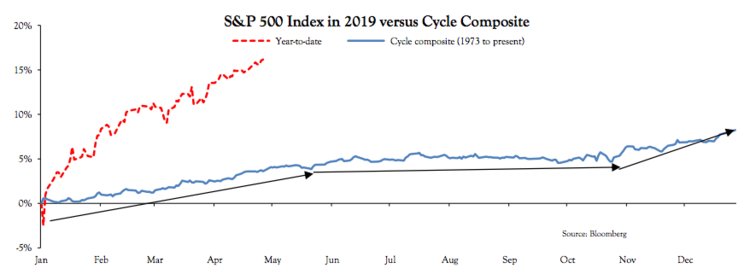

Стара поговорка на Уолстрийт гласи "продава през май и си почивай". В основата на това схващане е традиционно слабото представяне на щатските индекси през май и останалите летни месеци на годината.

Делуард смята, че когато тази сезонност се вземе предвид заедно с другите три елемента в този списък, може да се получи една много тревожна за инвеститорите реалност, която да доведе до много силна корекция.

"Доколкото сезонноста на фондовия пазар съществува, тя ще спре да поддържа цените на акциите в края на месеца", каза той в скорошен доклад. "От 1973 г. насам, акциите имат тенденция да се движат равномерно от средата на май до края на ноември."

2) Възходящият цикъл изглежда завършен

Голяма част от последните пазарни движения, при възходящ цикъл се насочват към така нареченото "изригване на пазара". И докато подобно събитие изтласква акциите по-високо, то обикновено се разглежда като контраиндикатор, особено когато става въпрос за късен цикъл.

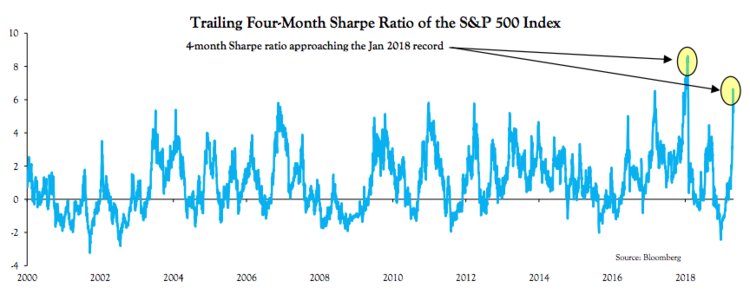

За тези, които смятат, че подобно изригване може да продължи безкрайно, Делуард посочва към четиригодишното съотношение Sharpe на S&P 500. Това съотношение е било доста надежден начин в исторически план за оценка на коригирания риск с допълнителната възвръщаемост.

Както можете да видите в таблицата по-долу, единственият път, когато показателят е по-висок, е в края на 2017 г. и началото на 2018 г. - периодът, непосредствено предхождащ силната негативна корекция на фондовия пазар.

"Не е нужно да казвам, че това не свърши добре", пише Делуард.

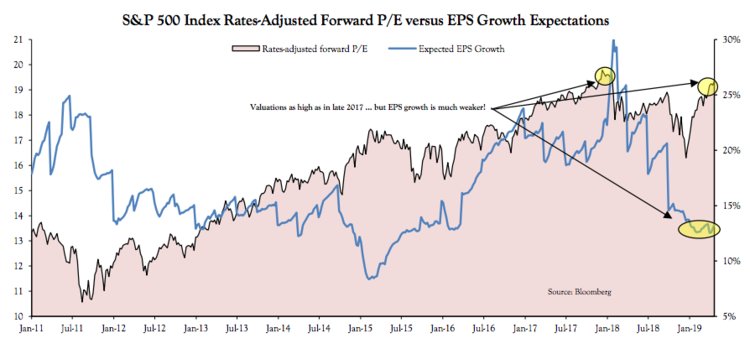

3) Финансовите съотношения „навлизат в опасната зона“

Високите финансови оценки, често са основен мотив за бъдещия сценарий за акции, от страна на мечи настроените инвеститори. Особено след 10-годишен пазар на бикове. И досега тези песимисти са се оказали погрешни. Но това не разубеждава Делуард да изтъкне подобен аргумент.

Той отбелязва, че при финансово съотношение от 17 пъти прогнозираната печалба, цените на акциите от широкия индекс S&P 500 вече са неприемливо високи.

Още веднъж, точката на сравнението на експерта е януари 2018 г., преди февруарската криза. Делуард подчертава факта, че условията в момента, може би са още по-зрели за корекция в сравнение с миналата година, защото се очаква по-нисък ръст на приходите за американските корпорации.

"Януари 2018 беше единственото време, в което акциите поскъпнаха в този цикъл, но се очакваше приходите да нараснат с 30% през следващите 12 месеца, спрямо 12% днес", каза той. "Забележете, че дори много силен ръст на приходите не попречи за корекция от 10% и повече през първото тримесечие на 2018-та година".

Той продължи: "Комбинацията от повишени оценки и по-лоши перспективи за растеж на доходите може да предизвика по-голяма корекция този път. Фондовият пазар ще бъде особено уязвим за корекция, тъй като финансовите съотношения наближават опасна зона".

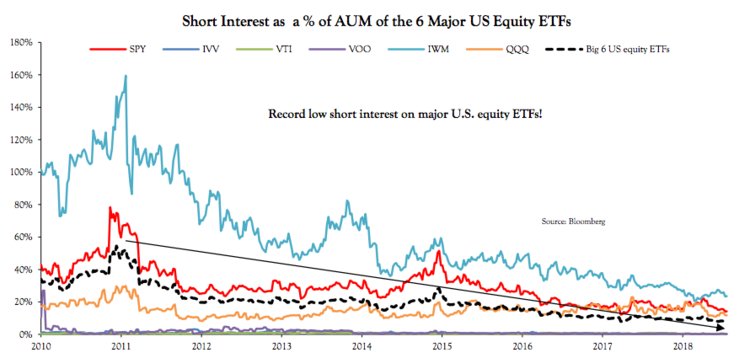

4) Късите продавачи са изчезнали от пазара

На пръв поглед липсата на къси продавачи на американския пазар на акции, може да изглежда като "бичи сигнал". Но всъщност е точно обратното, според финансовия анализатор.

От друга страна, ниското ниво на интерес за къси позиции - какъвто виждаме сега - може всъщност да сигнализира, че песимистите на пазара са се обърнали в бикове. А това може да е точно такъв тип свръхчувствително поведение, което да предвещава разпродажби.

Според констатациите на Делуард, късите позиции по шестте най-големи борсово търгувани фонда в САЩ понастоящем е 7.4%, което е един от най-ниските резултати.

Това рали може да е "най-мразения бичи пазар в историята", но пазарът е пълен с "напълно инвестирани мечки", казва Делуард.

Още по темата:

Щатските индекси на 1% от историческия си връх

Щатските индекси - накъде през 2019-та година?

Рекордната корелация между финансовите активи може да свърши зле

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.75% |

| USDJPY | 141.50 | ▲0.45% |

| GBPUSD | 1.33 | ▼0.34% |

| USDCHF | 0.82 | ▲1.17% |

| USDCAD | 1.38 | ▼0.14% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 39 223.30 | ▲2.07% |

| S&P 500 | 5 292.42 | ▲1.70% |

| Nasdaq 100 | 18 272.00 | ▲1.50% |

| DAX 30 | 21 593.60 | ▲1.96% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 91 713.70 | ▲4.80% |

| Ethereum | 1 698.38 | ▲7.52% |

| Ripple | 2.16 | ▲3.36% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 63.46 | ▲0.75% |

| Петрол - брент | 66.28 | ▲1.08% |

| Злато | 3 377.36 | ▼1.68% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 535.84 | ▼0.50% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.76 | ▼0.02% |

| Germany Bund 10 Year | 131.93 | ▲0.25% |

| UK Long Gilt Future | 92.46 | ▲0.31% |