Американският фондов пазар сега е в период, в който е надценен, смята Марк Хулберт, инвеститор ветеран. Текущите пазарни оценки на индексите са много високи и не осигуряват защитна мрежа, при рязък спад, подобно на случилия се през май, смята още експертът.

Въпреки това, много бикове на борсата твърдят, че такава предпазна мрежа съществува. Някои твърдят, че корекцията на фондовия пазар в края на 2018 г. напълно е заличила "наднорменото тегло" на индексите.

"Един финансов анализатор дори твърди, че метриките за оценка са много по-ниски от тези, които са били миналата година. Не съм съгласен. Въпреки че оценките се подобриха между върховете на пазара в края на септември и края на април, подобрението е толкова слабо, че едва подобри перспективите за акциите. Помислете за най-популярната мярка за оценка: съотношението цена/печалба. На върха на S&P 500 в края на септември, съотношението P/ E, на база печалбите за последните 12 месеца бе 22.5. При пика през април, това съотношение бе едва 21.9, или подобрение с по-малко от 3%", коментира Хулберт.

За да разберем колко скромно е това намаление, помислете за прост иконометричен модел, който използва съотношението P/E за прогнозиране на общата възвръщаемост на индекса S&P 500 през следващите 12 месеца, препоръчва още експертът.

"Конструирах този модел, използвайки финансови данни от 1871 г. насам от професора по финанси на университета Йейл (и Нобелов лауреат) Робърт Шилер. Намаляването на съотношението P/E от септември до април се превежда, като увеличаване на прогнозната възвръщаемост от само 6 базисни пункта. Късмет с това!", прогнозира още Хулберт.

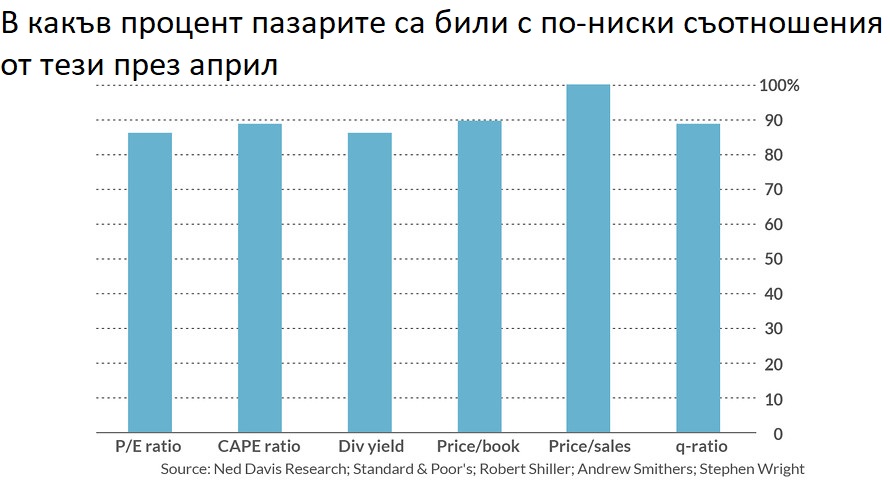

Посланието при другите мерки за оценка е сходно. Хулберт представя пет такива съотношения, върху които фокусира своето внимание в посочената по-долу колонка: циклично коригираното съотношение P/E (или CAPE), разработено от Шилер; съотношението цена-към-счетоводна стойност и цена-към-продажби; дивидентната доходност и Q-коефициентът (изчислен чрез разделяне на пазарната стойност на стойността на замяна на активите).

Графиката сочи процента на миналите върхове на бичи пазари, които са имали по-ниски оценки при посочените съотношения от тези, които сме наблюдавали в края на април.

Експертът разбира се припомня, че това не означава, че мечият пазар е започнал през април. Фондовият пазар е надценен вече от няколко години, но въпреки това постига нови и нови впечатляващи резултати.

Добре е обаче, инвеститорите да се чувстват предупредени, както казва в едно свое изказвания известният нобелов лауреат Робърт Шилер.

Още по темата:

Ниските лихви вещаят проблеми за щатските индекси

Тази инвестиция никога не е губила пари

Защо щатските индекси могат да са лоша инвестиция следващите години?