Инвеститорите непрестанно съветват хората да не се опитват да бият пазара и да се придържат към инвестиции в нискоразходен фонд, базиран на широкия индекс S&P 500. Дали обаче това е най-добрата рецепта за тях?

Дали S&P 500, един от най-често наблюдаваните показатели в САЩ, успява да бие пазара като цяло?

Може и да не успявате да го проумеете, но всъщност индексът S&P 500 не е пазарът. На практика индексът и компонентите му заемат около половината от световната пазарна капитализация.

Първо - индексът не включва всички американски компании, както вероятно много хора си мислят, и второ - покозаталеят не включва 500-те най-големи щатски компании.

Вместо това 500-те акции в състава на индекса се определят от Комитета за индексите на Standard & Poor's. Това е група финансови ръководители, включително служители на S&P, редактори на Wall Street Journal и други експерти, които пишат специфични правила за включване.

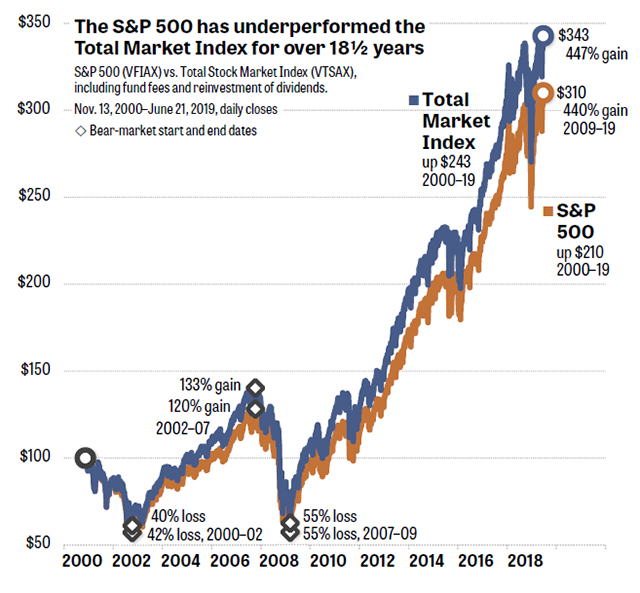

Както е показано в придружаващата графика, S&P 500 с включване на дивидентите, се е представял по-слабо от общия пазарен индекс на Vanguard, при това за повече от 18 години. Индексният фонд на Vanguard се състои от около 3 600 регистрирани публични щатски компании - големи, малки и средни.

И докато е трудно да си купите акции от всички публични компании, има индексни фондове, което правят това вместо вас и акции от които лесно можете да купите - като например от посочения индексен фонд.

Използването на действителните цени на посочените фондове автоматично коригира графиката, приспадайки годишните разходи, които всеки фонд събира по пътя.

Трябва също така да оцените стратегиите при пълен пазарен цикъл - включително и мечи пазари. За щастие, данните от VFIAX и VTSAX включват по-голямата част от два такива цикъла: крах на дот-ком 2000—2002 г. и последващото му възстановяване, както и световната финансова криза 2007–2009, последвана от сегашното възстановяване.

Както можете да видите от графиката, Общият пазарен индекс нараства със 133% и 447% в последните два бичи пазара. Това е няколко точки повече от S&P 500. Посоченият индекс също така е загубил по-малко, или поне колкото широкия щатски индекс последните два мечи пазара.

Резултатът е, че индексният фонд, базиран на всички акции, превръща 100 долара в 343 долара, при едва 310 долара за широкия индекс S&P 500.

За последните 17 години годишният анализ на „S&P Indices Versus Active“ (SPIVA) сравнява пасивните показатели с активно управляваните фондове, които се опитват да ги победят. Докладът на SPIVA за 2018 г. отбелязва, че 91% от активните фондове на акции в САЩ не са успели да надминат S&P 500 през последните 15 години.

Хедж фондовете имат още по-лоши резултати. За период от повече от 11 години, завършващ на 16 февруари 2016 г., индексът на глобалните фондове и хеджираните капиталови фондове са загубили 1% до 6% от парите на клиентите, според пенсионните партньори. За същия период S&P 500 се повиши с повече от 97%.

Но как точно общия пазар успява да победи бенчмарка? Експертите твърдят, че има три основни обяснения:

• S&P 500 не включва компаниите с малък размер на капитала, докато индексът на общия пазар го прави.

Дейвид Блитцър, председателят на S&P Index Committee, който участва в определянето на състава на Dow Jones Industrial Average, казва, че общото пазарно представяне се дължи на големия фокус на S&P 500.

"500-те компании покриват около 75% до 80% от общата пазарна стойност", обяснява Blitzer. "Останалата част от пазара се състои от по-малки компании."

За да докаже това, Blitzer предлага да се разгледа индекса S&P 600 (който обхваща акциите на малките компании в САЩ), за да се види дали се е представял по-добре.

И оказва се, индексът на Vanguard следящ акциите с малка капитализация са донесли доходност от 302% за 18 и половина годишен период, което е много по-добре от доходността от 243% на фонда базиран на широкия индекс S&P 500.

„Целият американски фондов пазар струва около 35 трилиона долара“, казва Майкъл Бюк, който е директор на Vanguard U.S. Index Portfolio Management & Trading Desk. „S&P 500 е само 77% от това. По-малките компании имат малко повече волатилност, малко повече риск, така че може да очаквате малко по-голям растеж."

• S&P 500 не включва новосъздадени дружества на фондовата борса най-малко една година след IPO (първоначално публично предлагане).

"Първоначалните публични предлагания не отговарят на условията за да попаднат в индекса S&P500, докато не се търгуват поне една година", казва Блитцер. "Фонд, който следи индекса на общия пазар, вероятно улавя IPO-та с едноседмично закъснение или нещо подобно."

"Ако акциите са достатъчно големи над 1 млрд. долара пазарна капитализация, те ще влязат в индекса за пет търговски дни", пояснява още и Бюк. "Ако пазарната им капитализация е по-малка от 1 млрд. долара, емисията акции ще влезе в следващото тримесечно ребалансиране."

Разбира се, не всички IPO се представят добре в началото. Но големите компании, чиито цени рязко скачат през първите няколко месеца след IPO, най-вероятно добавят гориво в представянето на общия пазарен индекс.

• S&P 500 не добавя нито една компания, освен ако не е регистрирана рентабилност.

Това правило запазва много горещи акции ориентирани към „растеж“ - като Tesla например извън индекса. Tesla не е отчела никаква печалба до втората половина на 2018 г., а компанията отчете загуба през тримесечието, приключващо през март 2019 г. Това е запазило акциите на компанията извън S&P 500 след IPO-то на производителя през 2010 г. тази година.

„Най-добре представящите се 4% от котираните на борсата компании обясняват нетната печалба за целия американски фондов пазар от 1926 г. до 2016 г.", според професора по Финанси от държавния университет в Аризона - Хендрик Бесемминдер.

Останалите 96% от публично търгуваните компании са склонни да компенсират печалбите и загубите си. С други думи, колективното покачване на 24 от всеки 25 акции през дадена година е не повече от това, което бихте спечелили от краткосрочните съкровищни бонове, добавя още Бесемминдер.

Ако S&P 500 пропусне само няколко компании, които не влизат в състава на индекса, то това сериозно би "повредило" доходността на индекса.

С комбинирането на горните доводи, инвеститорите могат да имат вече сериозен мотив да предпочетат индексен фонд базиран на целия пазар, вместо широкия индекс S&P 500.

Разбира се има и други фондове, които предлагат подобна експозиция. Като например подобен фонд на BlackRock, който се отличава с годишна такса от едва 0.03%, в сравнение с 0.04% за индексния фонд на Vanguard.

Още по темата:

Пътна карта за лятното движение на S&P 500

Какво да очаквате от S&P 500 през следващите 20 години?

Експерт: Пазарът просто искаше да се повиши