Бичията пазар ще се запази, въпреки нарастващото отклонение между световните икономики, според Крис Хизи - главен инвестиционен директор в Bank of America и подразделението на банката за управление на активи, в размер на близо 2.3 трилиона долара.

Мнението на Хизи е в противовес на нарастващия пазарен скептицизъм относно щатските фондови пазари, в светлината на рекордните им стойности и най-дългото в историята им рали.

Рекордният бичи пазар дава възможност на скептиците с изключителна лекота да предричат край на добрите дни за пазарите, с всеки изминат ден. Това се случва в среда на търговска война, обърната отрицателна лихвена крива, които вещаят проблеми.

И след най-добрия старт за американските акции от 1997 г. насам, много видни инвеститори започват да намалят очакванията си до края на годината. Но не всички смятат, че пазарът на акции е на последната права на повишение. И това кара Хизи, главен инвестиционен директор в отдела за глобално богатство и управление на инвестициите на Bank of America, да прогнозира стабилна втора половина на 2019 г. за американските акции.

Експертът вижда голямо разделение между изграждането на икономиките. „Този дисбаланс до голяма степен се дължи на факта, че американската икономика разчита по-силно на потребителите, малките предприятия и жилищата и има много по-здравословна банкова система, докато страните от останалия свят са много по-силно насечони към производството и търговията, които са отслабени в момента от търговията война”, пише в писмо към клиентите си Хизи.

В резултат на това, пазарният експерт заключава, че прогнозата за капитала на САЩ изглежда много по-благоприятна, докато очакванията затихват около световната икономика.

Хизи подчертава три направления, които могат да отведат американските индекси до нови върхове:

1. Политика на Федералния резерв

"Федералният резерв (Фед) наскоро отново се опита да повиши лихвените проценти, по подобие на миналата година, но в крайна сметка, след като видя какво се случва на финансовите пазари, сигнализира за обрат в политиката. Вместо това много е вероятно резервът да прибегне към понижение на лихвите", каза той.

Подобно действие обаче, не е типично за късен етап на икономическия цикъл. Склонността на Фед да намали лихвените проценти е един от основните катализатори за скорошното рали в акциите - това не може да се отрече. И въпреки, че е трудно да се каже колко точно се очаква да намали лихвите, Фед заяви, че ще "действа по подходящ начин за поддържане на разширяването на икономиката" и ще осигурява благоприятна среда за продължаването на ръста на икономиката.

2. Инфлацията

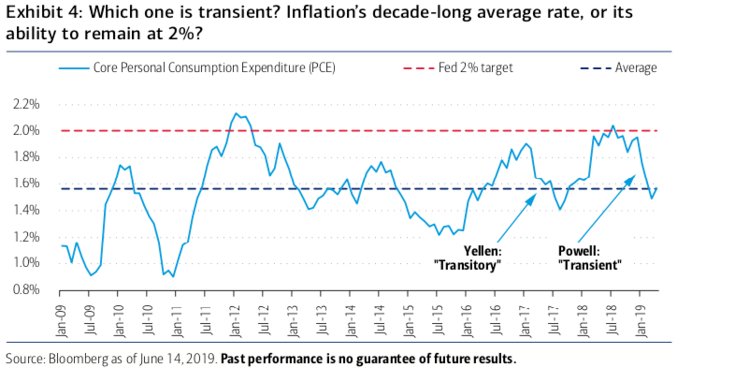

"Инфлацията е много ниска и всъщност намалява, а не се повишава, както обикновено се случва в по-късен икономически цикъл на ръст", каза Хизи.

Графиката по-долу показва личните разходи за потребление - предпочитаната от Фед мярка за инфлация - от 2009 г. Тя продължава да се движи доста под целевия процент от 2%.

Хизи посочва обърнатата крива на доходността в резултат на намаляващите инфлационни очаквания, а не на пълна рецесия. Освен това по-ниските инфлационни очаквания водят до по-ниски темпове, което прави инвестиционната среда още по-благоприятна за растежа.

3. Оценките

„Оценките на собствения капитал изглеждат ограничени - отчасти поради високия геополитически риск и политическата несигурност - търговските войни, Brexit, нестабилността в Близкия изток, Италия и нейното бъдеще в Европейския съюз - вместо да бъдат надценени в края на един цикъл”, добави той.

В допълнение на Уолстрийт, чувствата не са много близо до еуфория, което подсилва възгледа на Хизи. Това е добре дошъл знак, тъй като инвеститорите са склонни да са свръхеуфорични близо до пазарни върхове.

На този фон Хизи отдава предпочитанията си на - американските акции със смесена комбинация от стойност и растеж; краткосрочните корпоративни облигации инвестиционен клас; и минимална експозиция към нововъзникващите пазари.

Още по темата:

Щатските индекси - накъде през 2019-та година?

Мини балон може да отведе S&P 500 до 3 260 пункта