Докато инвестиционният свят се e съсредоточи тази седмица върху американските акции, ценните книжа и долара, следствие на разследване за импийчмънт срещу президента Доналд Тръмп, истинската драма се случи при облигациите с най-ниска оценка (известни още, като боклучави). Проблемът не е толкова, че имаше голямо движение на пазара на високодоходен дълг с висок риск; а по-скоро - наличието на тревожни ранни признаци за стачка на купувачите.

Най-малко четири компании със спекулативна оценка са изтеглили предложенията си за дълг този месец, а голям брой други са принудени, или да повишат лихвения процент, предлаган по техните облигации и заеми, или да предложат други "подсладители", за да увеличат търсенето на инвеститори и да сключат сделки, според Bloomberg News.

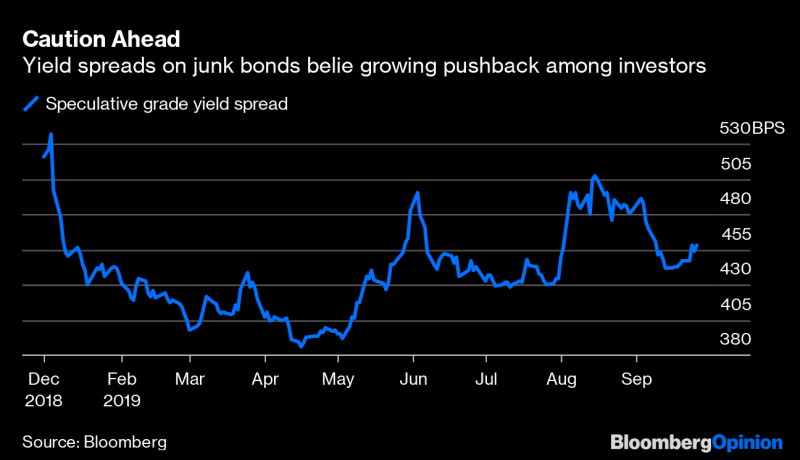

При 4.59 процентни пункта към четвъртък, допълнителната доходност, предлагана по облигациите с най-висок риск, спрямо тези на Министерството на финансите, разликата е най-голяма от повече от две седмици насам. Въпреки че това не е причина за паника - защото спредовете са далеч под върховете си от тази година, при нива от 5.36 процентни пункта, определено се дава повод за размисли.

Кредитният пазар, особено за кредитополучателите с по-нисък рейтинг, често се оказва като своеобразна система за ранно предупреждение за по-рисковите активи като цяло, правейки големи стъпки преди фондовите пазари, както беше наблюдавано през май и август.

Неотдавнашно месечно проучване на инвеститорите в кредити от Bank of America, вторият по големина застраховател на боклучави облигации през тази година, предоставя повече причини за предпазливост. Той установи, че 57% от мениджърите на инвестиции с висока доходност държат над нормалните парични нива, спрямо 35% през юли и най-много от началото на статистиката през 2011-та година.

В същото време има около 1.25 трилиона долара облигации с рейтинг под инвестиционния клас в референтния Bloomberg Barclays U.S, Corporate High Yield индекс, или двойно повече от преди финансовата криза.

Пазарът оценява възможността за понижение на лихвите на следващото заседание на Фед при едва 50%. Експертите коментират обаче, че по-добър показател за това, което може да направи Фед, е кривата на доходността - разликата между тримесечните и 10-годишните ставки.

Още по темата:

Ето какво правят акциите, когато лихвите по 10-годишните облигации достигнат дъно

Това е най-простия и евтин начин да защитите портфейла си