Редица показатели, включително позиционирането на инвеститорите преди най-новия спад на пазарите, предполагат, че спадът е приключил наполовина и ще се окаже по-малко болезнен от случилия се в края на миналата година, според JPMorgan Chase & Co.

„Тъй като корекциите обикновено са най-големи, когато пазарите са скъпи и е налице свръх собственост и когато пазарната дълбочина е лоша, тези показатели създават усещане за уязвимост, дори ако не могат да предвидят времето на случаен шок“, според Джон Норманд, ръководител на звеното за търговия с акции на JPMorgan, в писмо към клиентите на банката от 4-ти октомври. „Влизайки в октомври, уязвимостта бе умерена, а не висока.“

Докато индексът S&P 500 се повиши в петък след доклада за заетостта, който посочи продължаващ ръст на трудовия пазар, макар и при по-бавни темпове, акциите претърпяха първите спадове с по над 1% във вторник и сряда. В понеделник фючърсите отново сочат отваряне на отрицателна територия.

„Рецесия е избягната, но повтарящите се отклонения не са“, пише Норманд. Това е благодарение на „импулсивността и възможността за грешни изчисления на президента Доналд Тръмп при използването на непроверени инструменти на политиката като тарифи, забрани за износ и ограничения на притока на капитали“, каза той.

Въпреки че S&P 500 успя да избяга от "мечи пазар", или понижение с над 20% в края на миналата година, опасенията на анализаторите са, че индексът отново може да тества тази граница. Общата възвръщаемост на индекса от началото на миналата година е под 2 процентни пункта повече от доходността на парите в брой.

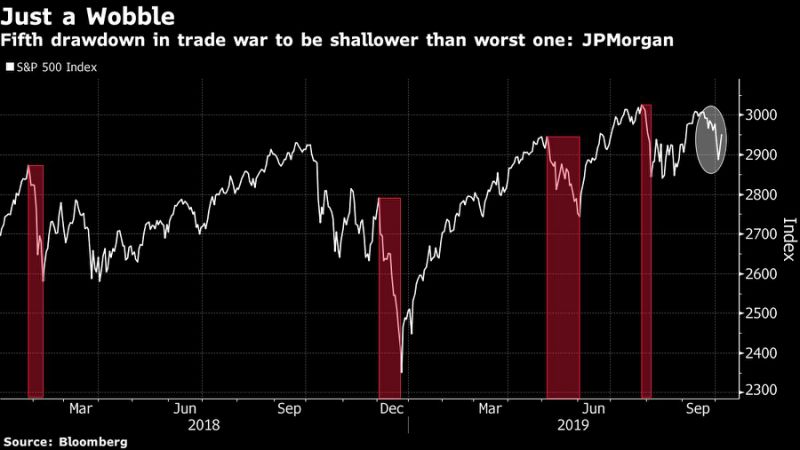

Преди текущия спад, анализът на JPMorgan показва, че позиционирането е „сравнително неутрално към отбранително“. Що се отнася до оценките, портфейлът с много активи показа, че „превишаването“ спрямо това, което глобалният растеж обикновено предполага, е само скромно, пише Норманд.

Междувременно, пазарната дълбочина - или степента на разчитане само на малка група активи за постигане на печалби - е „под средното ниво“ за американските акции, но позиционирането не е изключително притеснително, заключи той.

„Съобщението на всички показатели е, че тази корекция е почти наполовина приключила и трябва да се окаже много по-плитка от миналогодишната“, пише Норманд.

Той предупреди, че „големите ротации, на които мнозина се надяват“, като например от облигации към акции, или от развитите пазари към нововъзникващи пазари и от отбранителни акции към циклични, вероятно ще получат голям тласък. Помислете за повече облекчаване на Федералния резерв, отмяна на тарифите или значителни фискални стимули от страна на Германия и Китай.

Още по темата:

Експерт: Възможна е корекция между 10 и 20%

Щатските индекси - накъде през 2019-та година?

Защо щатските индекси могат да са лоша инвестиция следващите години?