Фондовият пазар обикновено се повишава между края на октомври и края на годината, както и в началото на следващата година. Но това не означава задължително, че тази година ще има "новогодишен ръст", който много съветници започнаха да прогнозират, според инвеститора ветеран Марк Хълбърт.

Краят на годината, традиционно е специален момент за мениджърите на пари. Това е моментът, когато те започват да мислят как ще искат да изглеждат техните портфейли в края на годината, когато инвеститорите участват в продажба на "данъчни загуби", за да защитят капиталовите печалби, върху които иначе би трябвало да плащат данъци. И когато индивидуалните инвеститори обикновено разчистват своите портфейли, за да се сдобият с ценен кеш, който да харчат за празниците.

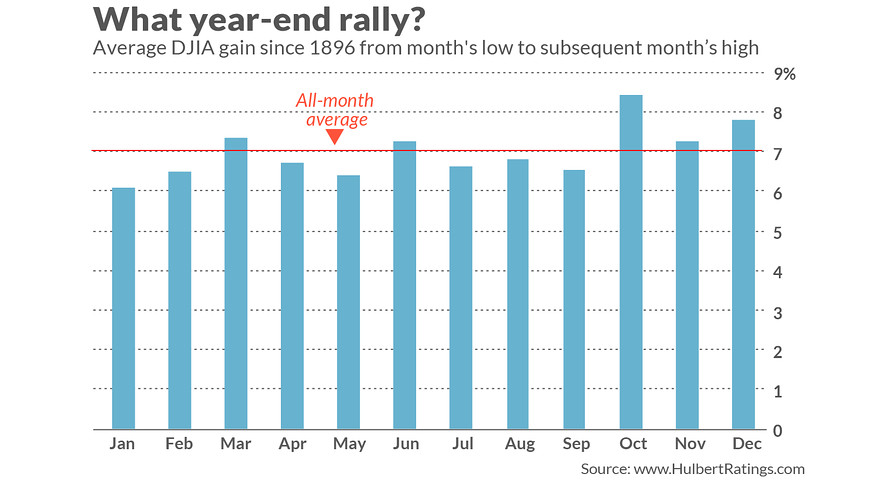

Въпреки това, колкото и правдоподобно да е тезата, че фондовата борса трябва да демонстрира рали в края на годината, тя не се проявява в исторически план. Ако се говори за миналогодишно рали, то може да се погледне представянето на индексите от дъното през ноември, до най-високото им ниво през декември.

На тази основа, средно от 1896-та година насам, средното представяне на индекса на сините чипове Doia Jones Industrial Average е било повишение от 7.2%. За да постигнете тази доходност обаче, ще ви е необходима перфектна прогноза.

И все пак подобно рали, за толкова кратък период от време е еквивалентно на годишна доходност от над 50%. Ако се приеме, че този ръст се реализира и тази година и ноемврийския пик ще е по-нисък от нивата на индекса днес, то това би означавало стойност за американския индекс от близо 29 000 пункта през декември.

Този ръст от 7.2% обаче, в края на годината, не е много по-добър от същия ръст през всички месеци на годината. Средното повишение при останалите 11 месеца е 7%. Тоест не може да се каже, че това е една ясно отличима тенденция.

Какво ще кажете за години като тази, в която годишните печалби на фондовата борса са особено силни и над средните? Лесно може да се предположи, че ралито в края на годината би било далеч по-слабо от средното, като се има предвид, че много институционални инвеститори могат да прибегнат до това да приберат печалбите си.

Данните обаче не подкрепят тази логика. През миналия век представянето в края на годината всъщност е било малко по-добро в годините с по-силни годишни печалби, като отново разликата не е особено голяма.

Още по темата:

Щатските индекси изглеждат надценени по всички показатели

Ниските лихви вещаят проблеми за щатските индекси